全面实施注册制这件事情之后,第一个发生改变的是发行制度,也就是整个市场运用注册制来发行股票了,这同样也是注册制成立之后和存在于以前的市场所进行比较最大差别中的一个方面,而且全面按照注册制来执行之后,新股发行制度以及申购制度、上市之后的交易制度所产生的变化也毫无遗漏全都涉及到了,今日让我们就针对其详细去展开一番全面了解吧,就这么一回事儿 。

主板进行新股发行,在此之前要满足这些要求,最近3个会计年度净利润都为正数,而且净利润累计超过3000万元,最近3个会计年度经营活动产生的现金流量净额累计超过5000万元,需要或者最近3个会计年度营业收入累计超过3亿元,像这样众多的条件要求。而注册制实施以后,只要满足以下三个条件当中的一个就可以了。

最近3年之中,净利润每一年皆处于为盈利的状态,并且最近3年的净利润总加起来,是不少于1.5亿元的,最近的一个年份的净利润,是不少于6000万元的,最近几年用来经营活动而使之产生现金流量净额累计起来,是超过1亿元的或者营业收入累计起来是超过10亿元的;

其二,预计市值不会低于五十亿元,并且,最近一年的净利润呈现正数状态,另外,最近一年的营业收入不少于六亿元,同时,最近三年经营活动所产生的现金流量净额累计起来不少于一点五亿元;

并且,预计市值不会低于八十亿元,而且,在最近的一年之中,净利润呈现为正数,另外,近一年的营业收入不少于八亿元 。

看似从均需满足转变为三选一,但是实际上发行对于公司的营收利润要求大幅提高,能够满足这些要求的,基本上都是行业龙头或者业务极为成熟的公司,无形中主板的注册制反倒提升了门槛。

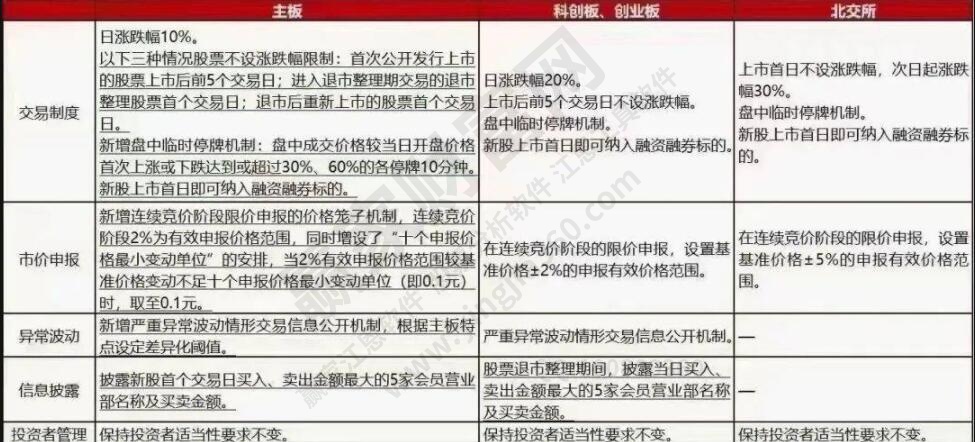

在此前的发行审核这个特定阶段之中,创业板与科创板业已采用了注册制这种发行方式,所以它们发行时候的市盈率高低情况并不同一致,上市之后所呈现出来的表现也是彼此之间存在着极大的差异。然而到了主板市场这里,却依旧采用的是核准制来做发行股票这件事情。这样一来就致使在主板市场发行的那些公司这里,市盈率大多时候仍然是被限制在23倍以下,如此这般的话股民在去申购主板公司的新股的时候,基本而言不用去关注公司业绩以及考虑业务前景究竟是好还是坏,便能够获取到一定程度的打新收益。

然而,核准制不是那种完全尊重市场规律的发行制度,随着全面注册制时代来临,在最后一批核准制新股发行完了后,新股发行市场将会全面迈入注册制时代,这还意味着投资者得仔细甄别用来申购的股票。

申购上市环节,新股也迎较大变化,除发行环节外,首先沪市打新,中签从1000股变500股,不过申购对应市值下限依旧是10000元,申购中签股数改变,原来10000元1签变成2签,投资者同等额度申购中签率,也可能会有所提升。

值得注意的是 ,等到首支主板新股上市 ,交易规则也会有所改变 。此前主板新股上市后 ,要受到首日44%以及后续10%的涨跌幅限制 。但新规实施后 ,涨幅会一步到位 ,类似于之前新股连拉二十多个涨停板的盛况或许将不复存在 。

异动停牌规则完善盘中这些挂单将作废

在注册制新股上市之后,A股针对一些交易细节会做出调整,具体则是,此前异动停牌基本上针对的是在10天以内四次触及同向异动从而触发停牌的情况;而新规则添加进了基于十天100%变化幅度情况,如果是下跌那就为50%,还有30天200%变化幅度、下跌则为70%这种异常波动警示这一项规定,这一规定能够更加高效地抑制中短期时段内股价的过快波动现象呈现,还能给市场当中的炒作行为带来一定的震慑作用。

主板的异动标准,与创业板、科创板不一样,主板连续三个交易日偏离百分之二十算异动,创业板、科创板是百分之三十,然而十天百分之一百、三十天百分之二百这个规定适用于主板,也适用于科创板、创业板 。

首日支注册制新股上市完毕后,盘中挂单规则会有所更变,除集合竞价之外,均会采用2%的价格笼子,超此笼子挂单,都将当成废单,虽做委托也不会有任何效果。

值得注意的是,2%的价格笼子,所指并非现价,而是最优对手盘的价格,以科创板个股为例,存在2%价格笼子,该股现价是415.25元,买入挂单时基准价是最低卖价(415.72元),需乘以1.02或0.98,才是买入价格范围,而卖出 price因最高买盘价格为415.25元,以此为基准价,再计算价格笼子范围 。

价格笼子会存在例外情况,这种例外针对的是低价股,低价股因每一分股价变动所对应的涨跌幅幅度相当大,于是在注册制的背景之下,针对这类股票制定有特定规定,此规定为价格笼子实行2%与0.1元范围之间孰高值的执行标准。以包钢股份当作实例来解读,它的买入基准价是2.04元,然而依据2%加以计算的话,所能够申报的范围仅在2.0至2.08这个极为狭窄的区间内,这种情形之下需要选择范围尺寸更大的0.1元范围,所以当注册制推行之后,包钢股份的准确报价范围是1.94至2.14元。(上下各0.1元)

依照计算能够得出,价格在5元以下的那些股票,将会实施0.1元的报价范围,然而对于5元以上的股票来说,是会采用2%的价格笼子,。

规定了价格笼子,这会有效地去减少掉主板市场之中天地板,以及地天板,还有核按钮、秒板诸如此类超短线较为剧烈波动的现象,进而使得股价波动给投资者所带来的冲击能够显著地降低。

此外,上市公司的增发重组规则有了修改,此前针对上市公司增发重组,其发行价格是不可以低于此前二十个交易日的均价的90%的,而去新规把这不比例调整成了80%,如此一来会有利于上市公司更灵活地进行融资,进而推动股票市场的长远且健康的发展 。

注册制新规,会使投资者更注重新上市公司或者已上市公司的价值自身,大市值行业龙头以及受益于产业变革趋势的个股会接收偏利好的消息,炒小炒差、追逐连板的风气可能会慢慢停止。