从小米第一款汽车亮相到今天,小米的股价上涨了至少1万亿。

3月18日,小米对外发布了被誉为史上最强劲的年度报告,其总收入攀升至3659亿元,较去年同期大幅上升35%。在第四季度,公司营收首次突破千亿大关,达到1090亿元,同比增长48.8%,创下了自2021年第二季度以来的最快季度增长速度。调整后的全年净利润为272亿元,同比增长41.3%。

无论是久负盛名的手机业务还是新兴的汽车领域,小米均取得了显著进步。特别是,小米的固有业务,包括手机和智能硬件,实现了3332亿元的收入,同比增长22.9%;同时,汽车业务在首年便交付了13.68万辆汽车,带来了321亿元的收入。

受业绩提振,小米股票在第二天上涨至每股59港元,刷新了其历史最高记录。

小米的股价因汽车业务遭受了重大冲击。自上市以来,小米的市值最高仅触及6000亿港元,而此后便始终在2000至3000亿港元区间内波动,这一状况导致雷军长期面临投资者的质疑。

然而,随着股价攀升至约1.5万亿,关于小米是否被高估的疑问再次被提了出来。

券商们对于小米是否能够继续保持高估值持有不同看法。摩根大通指出,尽管小米的业绩基础稳固,但股价的显著攀升已充分体现了市场对电动车业务迅猛发展、智能手机及物联网市场份额的扩大,以及智能眼镜、机器人和人工智能等新兴领域的积极预期。

而另一边,高盛等多家券商、机构则继续看好小米。

在财报公布后的第二天,小米的市盈率飙升至58,几乎触及60,这在我国的互联网及科技企业中算是相对较高的水平。经过一年的股价攀升,阿里的市盈率目前为31;腾讯自年初以来股价显著回升,其市盈率达到了39。即便与汽车行业内的其他企业相较,这一比率也相对较高,理想汽车的市盈率为26,而小鹏和蔚来则处于亏损状态。

此外,在汽车行业,小米的市值仅次于特斯拉和丰田汽车,位居全球汽车市值榜第三位;而比亚迪的市值高达1.2万亿,若仅以汽车业务带来的市值增长来计算,小米与比亚迪相当。

小米真的值这么多钱吗?

“雷军信仰”带动小米飙升

过去一年,雷军大丰收。

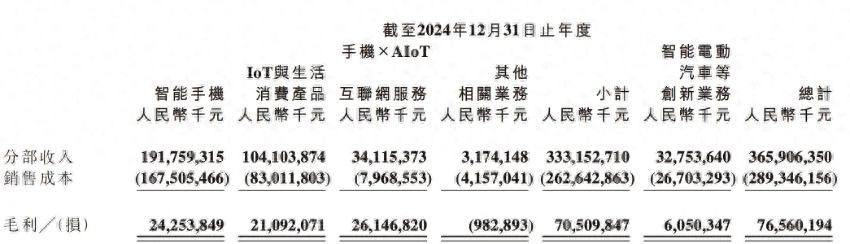

汽车业务成为引人瞩目的现象级产品,与此同时,手机业务亦实现了显著的增长。根据财务报告的披露,手机及AIoT业务板块的收入达到了3332亿元人民币,较上年同期增长了22.9%。具体到智能手机业务,其收入为1918亿元人民币,同比增长21.8%,而全球智能手机的出货量继续保持在全球前三位。

物联网与生活消费产品领域的业务营收首次越过了1000亿元人民币的大关,实现了1041亿元人民币的业绩,这一增长率为30.0%。与此同时,互联网服务板块的收入达到了341亿元人民币,同比增长了13.3%。

创新业务板块中,智能电动汽车领域贡献了328亿元人民币的收入,其中智能电动汽车本身收入高达321亿元。同时,Xiaomi SU7系列在首年的交付量达到了136854辆。

在智能手机市场整体增长趋缓的当下环境里,小米公司成功实现了智能手机的出货量1.685亿台,这一数字较去年同期增长了15.7%。同时,其平均销售单价(ASP)也实现了1138.2元的增长,涨幅为5.2%。

这些都算是同行业里不错的数据。

特别是,小米在2024年推出的空调与洗衣机两款产品,成功跻身网红爆款行列,不仅销量节节攀升,而且赢得了广泛的好评。

雷军在去年一年里成功转型为一位超级网红企业家。根据初步统计,他在去年共登上热搜60余次,几乎每个月都有5至6次。

雷军不仅擅长推销商品,更擅长引领潮流。在最近的一次活动中,他与海尔集团总裁同台亮相,使得周云杰的名字迅速登上热搜榜。

在雷军的引领下,2024年,众多汽车企业的掌门人纷纷踏入网红企业家行列,其中包括长城汽车的魏建军、蔚来的李斌以及小鹏汽车的何小鹏等人。

小米之所以在近两年备受关注,其根本原因在于其手机和汽车产品的高品质,而雷军个人的魅力,以及这一魅力在消费者及各行业圈子中的广泛认可,更是推动小米产品热销和股价攀升的重要因素。

自今年起,关于“千亿富翁亲自接待购车者”的消息频传,这背后反映了消费者对小米及其创始人雷军的强烈认可与支持。

在SU7的发布及交付阶段,雷军频繁亮相于社交媒体平台,不断公布项目进展、解答公众疑问,甚至亲自为首批车主开启车门。这种极高的参与度与透明度,显著提升了消费者对小米汽车的信赖程度。

很多企业家学习雷军,但雷军IP并非一蹴而就。

在小米手机风靡一时的年代,雷军不仅享有企业家的楷模美誉,而且与广大网友保持着亲密的关系。以2015年为例,小米在印度举办了一场盛大的发布会,雷军用带着浓郁湖北腔调的英语,大声喊出了那句流传甚广的台词:“你还好吗?”此言一出,立刻被网友制作成搞笑视频,在网络上迅速走红。

在一场新品发布会现场,雷军激情宣泄“生死置之度外,若不甘心就付诸行动”,这句话很快走红网络,在年轻一代中广泛流传。

雷军个人的魅力已经与小米品牌紧密相连。他具有的“网红”特质,不仅是一种吸引注意力的手段,更是小米与消费者之间沟通的纽带。正因如此,消费者对小米的产品充满信任,无论是手机还是新兴的电动汽车,都愿意选择。

霸道雷总,造车也要先亏60亿

过去一年的时间里,小米汽车成为造车新势力中黑马。

2024年,小米汽车SU7系列成功交付了13万6854辆,这一成绩使其在电动汽车市场销量榜单上攀升至第十四位,而在新势力品牌中,它位居理想、赛力斯、零跑、极氪、蔚来和小鹏之后,稳居第七名。

然而,自小米汽车正式与公众见面以来,小米集团的市值已从约3000亿攀升至当前的1.5万亿,这一增长主要得益于汽车业务,为小米市值贡献了大约1.2万亿港元,而这与新能源汽车领域的领军企业比亚迪的市值几乎持平。

相较之下,理想汽车、蔚来和小鹏汽车的市值换算成港元后,分别达到了2100亿、840亿以及1800亿。然而,它们的总和仍不及小米汽车市值的一半。值得注意的是,理想汽车在2024年的销量达到了50万台,蔚来为22万台,小鹏为19万台,均超过了小米汽车的销量。

过去一年小米汽车的销售主要受制于产能。

从3月份发布以来,至11月10日已有10万辆车陆续下线,小米仅用了230天的时间,这在新能源汽车领域堪称高效快捷。然而,即便如此,雷军依然受到了网友们的催促,他们纷纷呼吁:“赶紧去工厂拧螺丝”。

财务报告显示,公司计划到2025年提升生产能力,力争实现35万台的销售量。依据目前的销售排名,若达成这一销量目标,公司有望跻身行业前八。

同时,据悉小米计划对正在建设中的北京第二家电动汽车制造工厂进行规模扩张。

即便雷军这样的新兴造车势力在造车过程中一路顺利,却也遭遇了造车行业普遍面临的前期投入巨大、盈利周期较长、易出现亏损的困境。

在2024年整年,小米公司以智能汽车为核心的创新业务经过调整后,亏损金额达到了62亿元,而在第四季度这一数字降至7亿元,这一变化充分表明,随着销量的不断攀升,亏损幅度正在显著减小。

小米到底是一家什么公司?

小米汽车逐渐成为推动小米业绩与股价攀升的关键业务,这或许促使我们有必要对小米进行一次全新的审视。

自创立之初,小米的定位经历了多次调整,无论是小米自身所确定的企业发展路径,亦或是市场对其所赋予的定位,都并非固定不变。

小米作为一家企业,其性质不仅影响着市场和产品的定位,同时也与市场对其价值的评估密切相关。

小米上市初期,其股价始终徘徊在2000至3000亿元区间,彼时业界普遍将小米视为一家硬件企业。硬件企业的市盈率通常在10倍左右,然而,雷军却期望小米能以互联网企业的标准来衡量价值,彼时互联网企业的市盈率可达到约20倍。

小米目前显然不符合上述两项标准,其估值模式更接近于科技公司而非传统汽车企业。目前,小米的市值已攀升至约1.5亿港元,在国内市场排名中位居第三,仅次于阿里巴巴和腾讯两大巨头。

然而,当我们对小米的收入构成进行细分时,可以发现其硬件产品收入与互联网服务盈利之间存在一定的不匹配现象。

2024年,小米公司总营收达到了3659亿元,其中手机与AIoT业务板块的营收为3332亿元,这一比例高达91%,而汽车业务板块的营收为328亿元,仅占9%的份额。进一步细分手机与AIoT业务,智能手机的营收为1918亿元,IoT与生活消费品板块的营收为1041亿元,互联网服务板块的营收则为341亿元。

互联网领域内的业务具有高利润率,其中手机相关业务的利润达到243亿元,IoT业务的利润为211亿元,汽车相关业务的利润是61亿元,而互联网服务业务的利润更是高达261亿元,位居毛利排行榜的首位。

(小米2024年报)

互联网业务一直都是小米的核心利润来源。

财报中展示了营业收入、毛利率以及费用比率,这些数据可以用来大致推算各业务的净利润。小米公司的整体费用比率达到了15%,而手机及AIoT业务的费用比率则为12.6%。若假设手机、AIoT以及互联网业务的费用比率保持一致,那么我们可以粗略估计,手机的净利润大约为138亿元,AIoT业务的净利润约为67亿元,至于互联网服务,其净利润则可能达到180亿元以上。

通常情况下,互联网服务的营销与研发成本相对较低,且雷军曾指出硬件产品的综合净利润不超过5%,这一观点直接制约了小米硬件业务的利润水平,使其不会过于丰厚。

对于小米而言,目前单凭某一业务板块已难以全面体现其在资本市场的整体估值水平。

阿里巴巴早已超越了单纯的电商平台角色,特别是在人工智能领域的深入布局与显著成果,如今它已经融合了电商与AI两大板块,形成了一种各占一半的新格局。

小米的业务领域广泛,涵盖了手机、智能硬件、生活用品、家电以及汽车等多个领域。就算我们以硬件板块的10倍市盈率、互联网板块的20倍市盈率进行估算,小米的市值预计也足以达到约6000亿。

那么问题来了,小米的汽车业务,值1万亿吗?