该企业依据过往数据记录了业务规模与资金需求的相关信息,具体涉及项目2004的部分,存在诸多疑问。

第1题

这家企业从2003到2007年期间,每年的商品销售收益分别是两千万元、两千四百万元、两千六百万元、两千八百万元,以及三千万元

一千万;每年最后现金结余有:一百一十万、一百三十万、一百四十万、一百六十五万以及一百六十万。

年度营收若不超过五千万,则库存、应收款项、短期债务、固定资产等资金项目同营收的关联状况,详见表格。

资金需要量预测表 资金项目 年度不变

资金(A)

(万元) 每元销售收入

所需要变动

资金周转率 60, 速动比率 0.14, 资产周转率 100, 存货周转率 0.22, 流动比率 60, 应付账款周转率 0.10, 负债比率 20, 其他应付款周转率 0.01, 固定资产周转率 510, 资产负债率 0.00

该公司2007年的净利润率为十分之一,预计2008年能增加两个百分点,企业执行固定红利发放比例的方针,2007年分红比率为六成,2008年的营业收入计划在2007年额度上扩增四成,企业需缴纳四分之一的所得税

要求:

需要核算2008年的最终盈利金额,确定要给予投资人的分红数额,同时也要计算剩余的未分配利润。

通过高低点技术核算“现金”项目中的固定资金部分和对应于每万元营业额的浮动资金部分,

(3)按y=a+bx的方程建立资金预测模型;

估算该企业2008年度所需资金的整体规模,明确需要增加的资金数额,同时确定外部融资金额。

点击查看答案

第2题

该公司2016年资金占用总额达4500万元,其中不合理部分占比为15%,2017年销售额预计提升20%,资金周转效率维持不变,通过因素分析法测算的2017年资金需求规模为多少万元。

点击查看答案

第3题

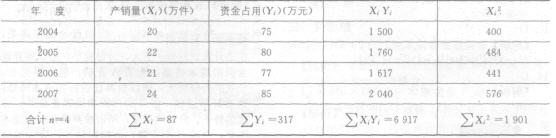

该企业制作了资金需求估算清单,其中一家供应方提出要求:首先,需借助线性回归方程来推算资金需求,其次,要明确资金需求的具体数额。

某公司编制的资金需要量预测表如下:

哪家供应商

要求:

(1)利用回归直线法确定资金需要量与产销量的线性关系方程;

若预估2008年的制造量与销售量共计30万件,则推算该年度所需财力。

点击查看答案

第4题

该公司2006年的营收总额达10000万元,净利润率为10%,该年度发放的股东分红具体金额未提供

某公司2006年有关资料如下:

1.jpg)

公司2006年营业收入达10000万元,净利润率为10%,当年派发股息800万元,若2007年营业收入增幅为20%,且利润率保持10%,所得税负担为40%,企业执行固定股利分配方案

(1) 计算2006年该公司的息税前利润。

(2) 计算2006年该公司的总资产报酬率。

(3) 预计2007年的净利润及其应分配的股利。

根据销售占比测算方式,可以估算出2007年所需新增的资本数额,同时也能确定需要从外部筹集的资本量。

若需筹集额外资本,有两个途径可供考虑:其一,按每股五十元的价格增发普通股;其二,发行年利率为九分的公司债,需确定这两种方式下每股收益相等的临界投资额,且假定新增融资不影响既有经营状况。

假定未来增加的资本投入之后税前利润能达到三千万元,假如不把风险因素纳入考量,需要明确企业该采用哪一种融资策略

点击查看答案

第5题

某企业2003年营业额达3000万元,其年营收上限为5000万元,该企业现金储备、客户欠款

库存物资、设备设施、未付债务及各类应付款项等财务项目,会随营业收入的变化而变化,该公司在2003年12月31日呈现的资产负债表简版如下:

1.jpg)

该公司2003年的资金全部来自自有资本,包括普通股1千万股,合计1千万元,以及流动负债。2004年预计销售净利润率为10%。公司计划按照每股0.2元的固定金额进行分红。2004年的销售收入预计将在2003年的基础上增加40%。2004年需要的外部资金,可以用发行公司债券来满足,这种债券每张本金是1000元,发行价950元,期限三年,利率10%,每年分两次付息,到期归还本金,筹资成本率是2%,公司要缴纳33%的所得税。

要求:

(1) 计算2004年净利润及应向投资者分配的利润。

运用销售比例分析手段,推算出这家单位在二零零四年总共需要的资金数额,同时确定其中需要额外筹集的资金部分,并计算外部融资的具体需求量。

(3) 计算债券发行总额和债券资本成本。

需要推算出这个公司2004年预计资产负债表里那些用字母标出的项目,并且要算出它们的数值,注意这里不包括应付债券的利息和折价摊销的部分。

预计资产负债表见下表:

2.jpg)

点击查看答案

第6题

该企业2006年度营业总额达25000万元,纯利润率为十分之一,从纯利润中,有六成拨付给投资方。2006年12月31日

日的资产负债表(简表)如下:

.jpg)

该公司2007年的销售收入目标比前一年增加百分之二十,为了达成这个目的,企业必须购置一台新设备,其价格为八十八万元人民币。根据过往的财务记录显示,企业的流动资产和流动负债会随着销售额的变动而按相同比例调整。假设在2007年,公司的销售净利润率以及利润分配方式能够与前一年保持稳定不变。

要求:

(1) 计算2007年公司需增加的营运资金;

(2) 预测2007年需要对外筹集的资金量。

点击查看答案

第7题

这家企业是一家公开交易的企业,具体信息如下:资料一:2007年12月31日呈现的财务状况表如下:该公司在2007年度的经营

某公司是一家上市公司,相关资料如下:

资料一:2007年12月31日的资产负债表如下:

1.jpg)

该公司在2007年产生的总收入达到62500万元,其净利润占比为12个百分点,将其中一半的利润以股利形式分配出去。

资料二:根据估算,2008年该企业的销售额预计为七万五千万元,其净利润占比和分红比例将维持稳定,无形资产总额也不会发生改变,流动资产与流动负债(不包括短期借款)的变动将和销售收入保持同步。

资料三:这家企业2008年安排了一项固定资本支出方案,投入金额达2200万元,各年度预估的净现金流动值是:初始年份支出2200万元,第1至第4年每年增加300万元,第5至第9年每年增加400万元,第10年增加600万元。该企业确定的折现标准为10%。

该公司选定2008年1月1日实施债券公募,本金总额达1000万元,设定年利率为10%,债券有效期维持十年,每年岁末支付利息。该债券的发售价格为1100万元,包含2%的发行成本。依据相关法规,该企业的所得税税率设定为25%。

相关的资金时间价值系数表如下:

2.jpg)

要求:

依据资料一,可以推算出2007年年底的产权比率,同时也能求出带息负债比率。

(2)根据资料一、二、三计算:

①2007年年末变动资产占营业收入的百分比;

②2007年年末变动负债占营业收入的百分比;

③2008年需要增加的资金数额;

④2008年对外筹资数额。

(3)根据资料三计算固定资产投资项目的净现值。

(4)根据资料四计算2008年发行债券的资金成本。

点击查看答案

第8题

该公司在2011年到2016年期间,每年的商品销售额分别是两千万元、两千四百万元、两千六百万元、两千八百万元以及三千万元;

年终的现金结余依次为110万元、130万元、140万元、150万元以及160万元。只要年度的营业额不超过5000万元,那么存货、应收款项、短期债务以及固定资产等资金类别,都会随着营业额的变化而相应调整,具体比例关系详见下表说明。

资金需要量预测表

该公司2016年的资金全部来自自有资本,包括面值一元的普通股一千万股计一千万元,以及部分流动负债。2016年实现的销售净利润率为百分之十,公司计划按照每股分配股利零点二元的标准实施分红。预计2017年的销售收入将比2016年增加百分之四十。2017年需要的对外资金缺口,可以通过发行十年期公司债券来弥补,这种债券的票面收益是每百元付息十元,在到期时一次性归还本金,发行时还要扣除两元的筹资成本,考虑到公司要缴纳三十三分的所得税,这个方案是可行的

要求:

(1)计算2016年净利润及应向投资者分配的利润。

运用高低点技术,分别确定每万元营业额所引起的变动资金量,以及“现金”项目中的固定资金部分。

(3)按Y=a+bx的方程建立资金预测模型。

(4)预测该公司2017年资金需要总量及需新增资金量。

(5)计算债券发行总额和债券成本。

核算并填写该企业2017年度预计资产负债表里以字母标示的部分。

预计资产负债表(2017年12月31日)

点击查看答案

第9题

该公司现有资金总额达两千万元,其中,长期借款部分为八百万元,该借款的年利率是百分之十,权益资金部分则是一千二百万元,对应股份数量

一百万股,去年发放的每一股分红两元,预估分红增幅是百分之五,现在股价值二十元,企业当前营收达一千万,可变费用占比半数,固定开销为一百万元,企业打算筹措一百万用于新的投资,估计项目运营后营收将增长两百万,变动成本比例维持原状,固定费用将追加二十万,所得税税率是百分之四十,有两种融资途径

方案1:公司选择发行长期债务,筹集资金达一百万,借贷成本提升至百分之十二,股票价格随之跌至十九,其他财务状况维持原样。方案2:企业决定增发股票,发行数量为四万七千六百一十九股,发行价格上调至每单位二十一,其他经营条件保持稳定。

要求:根据以上资料

1)计算该公司筹资前加权平均资金成本。

2)计算该公司筹资前经营杠杆系数、财务杠杆系数和总杠杆系数

3)分别计算采用方案1和方案2后的加权平均资金成本

需要逐一确定实施计划A和计划B之后的经营杠杆比率、财务杠杆比率以及综合杠杆比率

5)计算采用方案1和方案2后的每股利润无差别点

通过资金成本对比方式与每股收益平衡点分析,找出企业最优资本组合,说明这两种方法在决策上是否相同,并阐述理由。

点击查看答案