成都正在积极抓住时机,保持经济持续增长的势头。近期,成都市经济发展研究院与成都日报锦观新闻合作,围绕企业运营、区域发展、数字经济发展、资源调配以及项目全过程管理等多个维度,共同策划了2023年成经智库系列研究专题,欢迎大家关注。

实体店铺是民众购物的主要场所和依托,可以确切展现市场活跃度民众信心以及动向特点。本期是企业专题研究的第二部分,成都市经济发展研究院宏观经济研究所(财政与金融研究所)进行了深入工作,内容包括对成都市124家实体商业空间1的实地考察,以及持续追踪重点商业区的顾客流动状况,同时将2023年线下实体商业的运营状况与2019年的客流恢复程度进行对比研究,分别从供应和需求两个角度,从整体状况、构成特点、发展成效三个层面,对全市实体商业的复原情况和发展走向进行详细解读,并且就怎样进一步唤醒民众的消费欲望和动力给出意见。

(一)线下实体商业呈扩张状态,空置率和开关店指标明显好转

店铺闲置程度和商业网点变动情况是衡量实体商业市场繁荣程度及运作活力的关键参数。根据相关调研结果,成都市现有124个实体商业空间中,店铺空置比例达到10.24%,商业网点增减比值为1.33,这些数据分别比2023年初的12.2%和0.91有所降低和提升,具体减少了1.96个百分点,增加了0.42个单位,表明全市实体商业市场正在逐步回暖,商户的经营信心和未来预期呈现稳步提升态势。

(二)实体商业的顾客数量逐月逐步增加,恢复状况位于参照城市当中等偏上的位置。

实体商业的客流量是反映其经营状况的标志,同时也是判断消费市场需求恢复程度的关键数据。2023年至今,成都线下实体商业的客流量呈现逐月递增的态势。全年每个购物中心平均每日客流量从2023年1月的1.76千人次增至12月的1.99千人次,增长了13.1个百分点,其中7月和8月受暑假影响及成都大运会推动,分别创下年内最高记录,达到2.32千人次和2.22千人次。

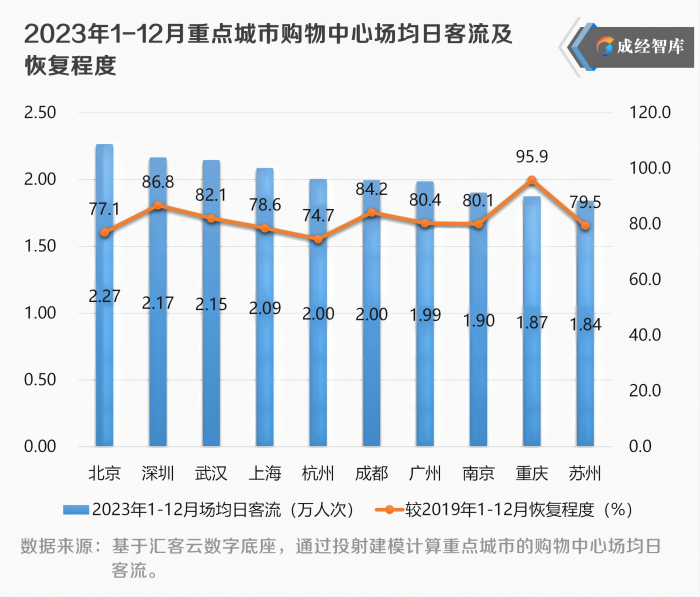

成都的线下实体消费客流量在主要城市中属于中等水平,但其恢复速度却最为迅速。2023年全年,成都各大购物中心平均每天接待游客两万人次,这一数据已经回升到2019年同期的百分之八十四点二。当前客流规模在主要城市中排名第6,属于中等程度,客流反弹幅度仅略逊于重庆(达到95.9%)、深圳(为86.8%),这两地在主要城市中位列第3,表现突出,成都及其它城市的购物中心客流尚未回到疫情前状态,这既与不断增多的消费方式和网络购物转移有关,也表明居民过去偏好的以购物中心、百货商场为主的消费习惯正在转变。

当前零售行业整体保持平稳状态,餐饮行业呈现显著振兴迹象,休闲服务行业展现出较为兴旺的发展态势

零售行业整体保持平稳状态。新开店铺与关闭店铺的比例为1.11,这个数值略微低于行业平均水平,具体表现为数码电器领域新店数量大幅增加,鞋类店铺也呈现显著增长趋势,服装店处于常规调整阶段,珠宝店基本维持现有规模,而奢侈品牌和化妆品店则出现数量减少的情况。教育电子产品领域,比如科大讯飞和添可的产品,还有智能家电系列,它们的新店铺开设数量都超过四家,目前正处在高速扩张阶段。

餐饮行业正在逐步恢复活力。新开店铺与关闭店铺的比例达到1.74,这一数值在所有主要行业中是最高的。其中,饮品店的开业势头尤为强劲,比例高达2.24。同时,餐厅和快餐店也展现出明显的扩张趋势,分别以1.72和1.59的比例增长。相比之下,烘焙甜品店的开业情况则保持稳定,增长比例为1.20。饮品领域里,库迪咖啡和霸王茶姬这类新兴品牌,新开设的店面都达到八家以上,其发展势头相当迅猛;在餐饮和快餐行业里,各有十九个、二十五家品牌,新开的店面数量都不少于两个。

商业活动十分频繁,店铺开设与关闭的比例达到1.5,这个数值比平均水平略高,显示出某些领域增长显著,而另一些领域则有所收缩,其中文娱行业扩张明显,汽车销售点则进行调整。在文娱行业里,虚拟现实体验馆、歌厅以及抓取玩具机等类型经营状况良好,而汽车销售门店由于每个购物中心平均已有4.2家,现在进入了一个行业内门店数量保持稳定的阶段。

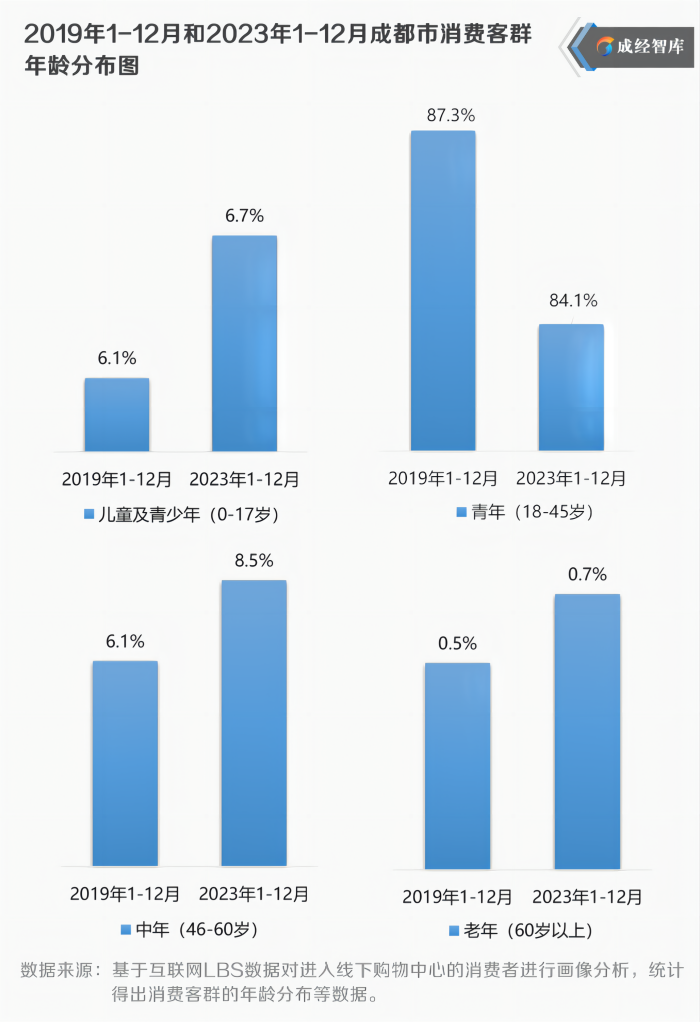

该群体的年龄范围主要在十八岁到四十五岁之间,他们构成了主要客户群体,人流量高度集中在核心的五个区域和两个地点

根据人群的年龄分布分析,主要是年轻人占多数,同时正在慢慢覆盖到十六岁以下的儿童和四十六岁以上的长者。2023年全年,成都年轻人购买力占整体比例达到84.1%,虽然比2019年同期减少了3.2个百分点,但依然构成线下消费的主要力量;儿童和青少年群体(占比6.7%)、中年群体(占比8.5%)、老年群体(占比0.7%)的消费份额则呈现出不同幅度的增长,分别比2019年同期增加了0.6、2.4、0.2个百分点,显示出“一老一小”及中年市场的消费能量正在逐步被发掘。

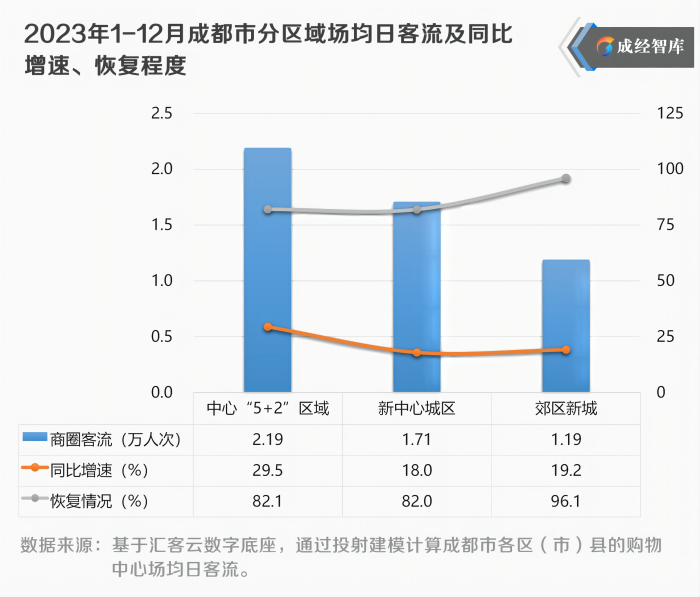

根据消费人群地理位置分析,核心区域⁹客流密集且增长迅速,新兴中心区¹⁰客流增长迟缓,周边新城¹¹客流反弹表现突出。2023年全年,中心“5+2”区域平均每天接待游客达2.19万人,较上一年增长29.5%,达到2019年同期的八成多,客流量比新中心城区多出近一倍半,比郊区新城高出近两倍。与前一年相比,中心“5+2”区域的游客增长幅度比新中心城区高出11.5个百分点,比郊区新城高出10.3个百分点。恢复情况略好于新中心城区0.1个百分点,但略逊于郊区新城14个百分点。

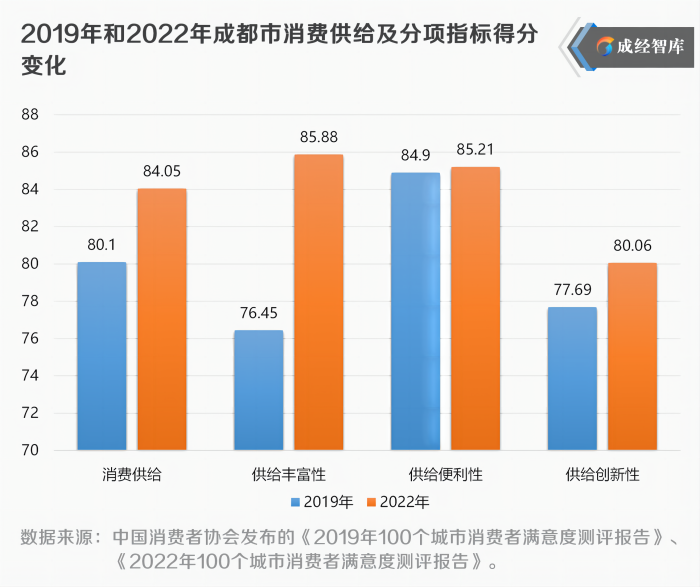

成都的消费供给正在展现出显著的品质提升和结构优化趋势。在2022年,成都消费供给¹²的评分相较于2019年增长了3.95分。具体来看,供给的多样性、可及性以及新颖性三个方面,其评分分别比2019年增加了9.43分、0.31分和2.37分。消费供给品质与数量得到改善,春熙路商圈、交子公园商圈等商业区域的影响力范围扩大,2023年全年,前者20公里覆盖圈同比增加58.6%,后者相应提升26.4%。

根据实体店铺运营状况以及区域人流变化所体现的民众购物习惯和动向,提议从调整本地消费场所分布、增强创新商品和服务供给水平、增加线下顾客转化为本地消费比例这三个角度,持续释放民众消费动力和热情。

(一)聚焦优化消费空间结构,推动消费载体差异化、特色化发展

要增强核心地带的购物带动作用,聚焦春熙路和交子公园两大商圈,吸引众多跨国企业入驻,引进国内外知名品牌旗舰店,塑造一系列代表国际潮流的新品牌、新空间、新地标,以此持续提升中心“5+2”区域在全球购物、高端消费及时尚领域的号召力和影响力。

春熙路商圈

其次要推动新城区商业场景规模和质量提升。需要更新开发方式、健全服务设施,促使当前商业空间实现转型和水平提高,同时引导大型及综合型商业体在此区域聚集,迅速弥补因人口增加而形成的消费场所不足,以便更好地适应消费品质的提高。

三是促进郊区新城的消费场景呈现个性化、多样性特征。充分发掘郊区新城独有的自然生态、传统人文等资源优势,积极引入科学教育、山地活动、野外宿营等互动式消费项目,不断探索“旅舍与健康管理”“乡村与网络销售”等创新消费形式,着力打造个性化、多样性消费环境,增强本地消费的归属感,吸引更多外来游客前来体验。

(二)聚焦促进消费供给提质,大力培育新产品、新业态、新平台

需要加强最终产品的生产供应,开发“商品+支持”的运营方式,集中注意力于新能源汽车、休闲产业、医疗美容等热门消费领域,凭借龙泉汽车城等产业平台促使整车制造龙头企业迅速增加中档纯电动车的部署,利用天府国际生物城等产业平台的优势,迅速扩大医疗美容材料、药品、护肤品和医疗器械的研发生产环节,积极培育旅游、健康护理、餐饮、家庭服务等方面的个性化服务。

龙泉汽车城

其次要发展本地对外贸易企业,针对民众对海外商品的大需求,筛选并扶持一批资源整合能力强、市场占有率高的大型贸易公司和本土外贸公司,开发“商业区加港口”“网络购物加快速运输”等新方法,帮助华为、京东、抖音等关键公司加强在成都的贸易活动,利用广交会、进口博览会等重要的国际展示平台,引导本地公司努力开拓对外贸易和新的市场领域。

(三)聚焦促进客流量转化,强化实体商业运营能力和体验感

增强商业空间对顾客的吸引作用。借助天府文化的独特魅力和公园城市的鲜明特点,开发环城生态公园、TOD等新型消费场所,促使现有商业空间融入更多成都特色,营造更多融合情感感受、人际交往、艺术创造等多元功能的消费环境。

其次要革新实体商业的运作方式。鼓励实体商业尝试融合科技与商业、数字化与商业等新型模式,研究将增强现实、元宇宙等技术在实体商业场所中的应用,将单一的购物渠道转变为多元化的生活场景,从而创造更加身临其境的消费感受。

三是丰富线下实体消费场景。参考长隆集团集群化运营经验,学习环球影城整合式消费模式,针对熊猫网红形象,研发熊猫特色文化商品,拓展游戏动漫、文创设计等衍生产业,借助熊猫基地、都江堰熊猫谷等平台,拓展大熊猫线下周边消费场所,把线上与线下熊猫基地的千万级访客转化为消费增长点。

该文章最初发布在成都市经济发展研究院与成都日报共同承办的《成都经济观察——成经智库系列研究》上,具体日期为2024年1月5日,刊载于《成都日报》第五版,内容有所删减。