做增值税纳税申报前,我们日常有个工作,进行账票比对,这工作非常重要, 。

众多新手会计人员,于每月进行申报时,始终全然不查看账目,仅仅凭借发票便着手去填申报表,至于究竟账目有无做错,有无出现漏申报的情况,一概都不清楚,历经长年累月这般下来,致使账实不符,成一团混乱无序之状。

一个月结束后,开票系统是有全月汇总的开票数据的。

如图:

你也可以导出具体的每一份发票的金额和税额明细。

你将这些明细,与你账务上的收入数据进行逐一核对,再与销项税等数据一一核对,存在差异的要找出原因,发票开错的情况下,在次月及时收回发票并进行处理,账做错的次月要及时调整账务,最终达成账票一致,。

实际上,申报属于一项细致的工作,在这多个月份当中,时常会接收到读者给予的反馈,反馈内容为,申报表上面的税额与开票时的税额存在着尾数方面的差异,并且询问我应当如何去处理,??

我就非常纳闷,怎么会差着尾数呢?

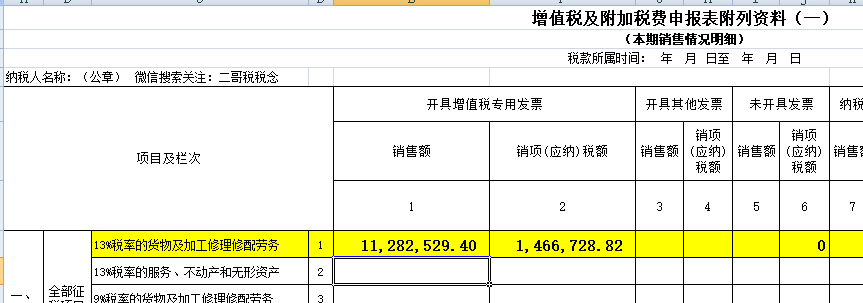

我首先登录进入一般纳税人所使用的申报系统,实际上当下申报表都是借助税控数据自动采集开票信息的 。

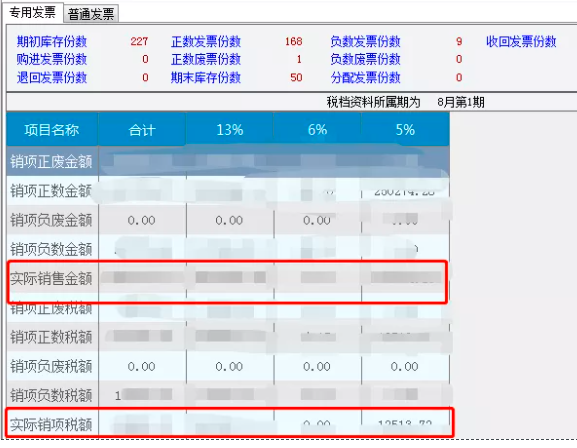

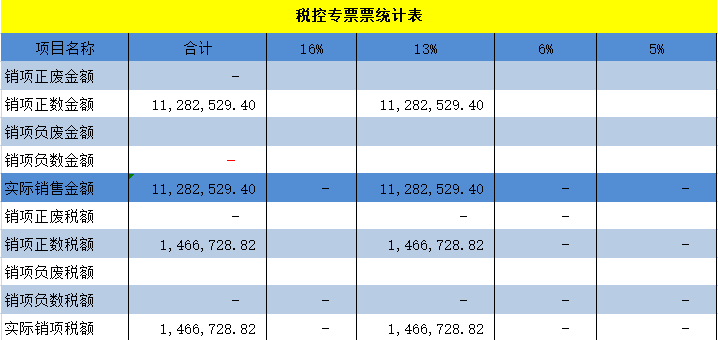

比如,公司开了13%专票发票如下:

那么申报表一般都是自动表中的数据到相应的栏次的。

一般都是不存在尾差的。

当然,有时存在这样的可能,你汇总表的数据,是系统自动加总你每张发票的金额和税额后列示的,然而,你申报表的销项税是按照销售额直接乘以税率计算得出的,这中间会出现一个尾差,并且,对于一般纳税人的申报表而言,当你发现两者之间具有差异时,那你全都能够直接手动修改申报表的销项税额。

就是将附表1里税额那个栏次,直接变更为税控汇总表上的数据哪部分去,要维持得完全一样,这些全部都是能够进行操作的。

申报表与税控汇总表维持了一致状态,你账上销项税和发票明细逐一核对维持了一致,如此这般你怎能还会出现尾差呢?

不可能产生尾差嘛。

有的朋友此刻表示,做账之际,有时会依据合同金额径直做账,像一个合同开具了6张发票这般的情况 。

不过,在实际进行会计做账的过程当中,是依据合同的总价,直接将价税进行分离,然后一笔就制作完成了分录 。

于总数价税分类之后所产生的结果,与每张发票进行汇总得出的金额,以及税额,出现了尾差,面对此种情况该如何处理呢?

面对这个状况可如何是好呢,申报表乃是依据发票数据来进行申报的,你的账目自然而然地要依据发票数据予以调整,这同样是致使让大家在申报之前去核对账和发票的缘由所在,当你把账和发票保持得相一致了,而发票又与申报表是相契合的,如此一来那申报表和账目不就不存在差异了嘛。

在此种情形状况下,账面上的税额多出了两分钱,而收入相应地少了两分钱,自然而然地就要去做一笔调整分录,用以增加收入,同时减少销项税。

所以,对于一般纳税人来讲,那种所说的申报表税额与税款税额存在差异,这是不应当出现的情况,要是存在差异,你手动依照税控盘对申报表进行修改,在申报的时候让二者保持一致不就解决问题了嘛 。

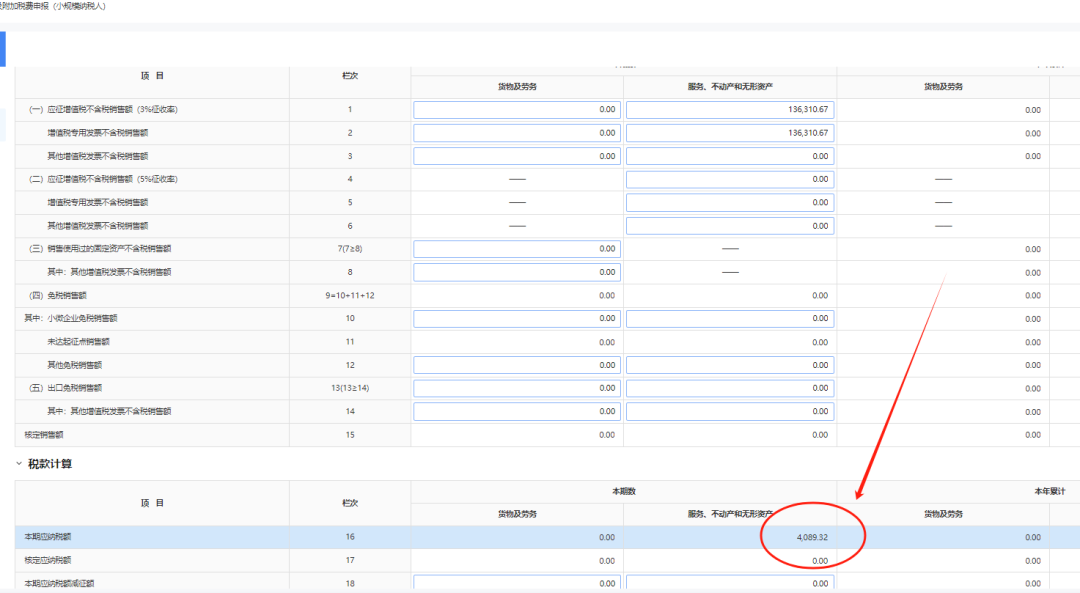

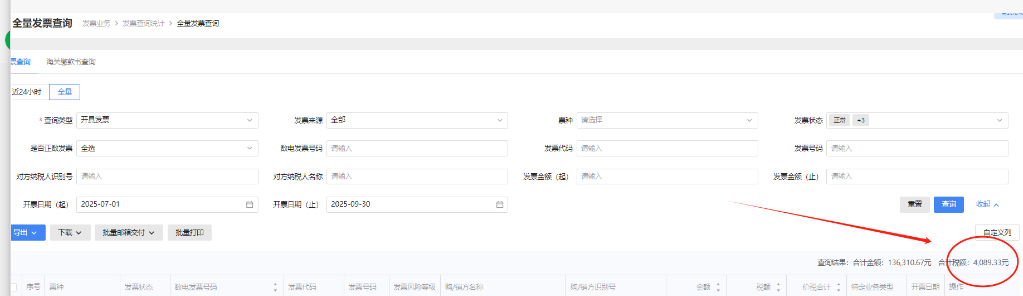

那么对于小规模纳税人呢?

按理说实际情况确乎如此,要是进行申报操作时系统自行带出的数据,跟税款系统所生成的汇总表当中的数据不相契合,那么直接依据税款系统里的汇总数据予以修改便可以大功告成了。

然而,据知悉,当下就小规模纳税人的申报表而言,税额是自行生成的,并且是不能够进行修改的,这也就意味着,小规模纳税人确实存有申报表上税额与税控系统的税额不相一致的状况。

那么针对于这种尾差,只能以申报表作为依据,原因在于申报表是由税务系统自动进行设置的,你已经没有办法去修改了,而实际缴纳的税款数额同样也是遵照申报系统来确定的。

假设实际缴纳的税款,与你账面上所呈现的税额,存在尾差,那么就让这个尾差,借助营业外收支,来使其调整至一致吧。

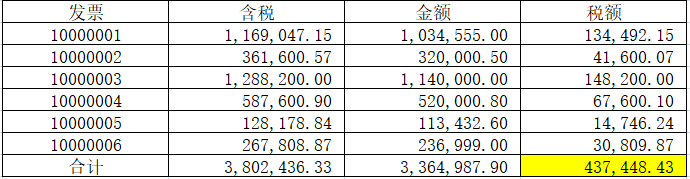

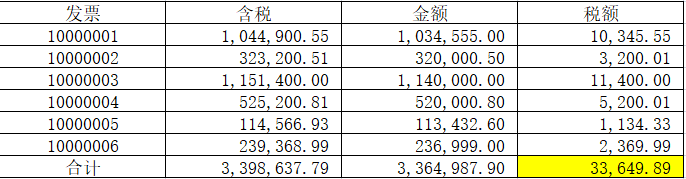

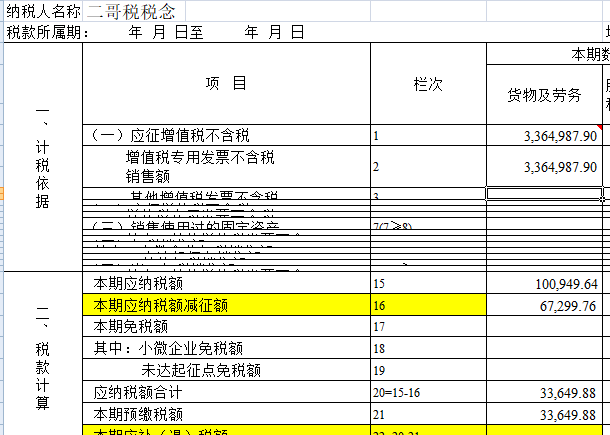

比如小规模纳税人日常开了下面这些发票

我们账务处理如下:

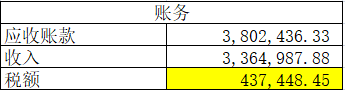

借:银行存款 3,398,637.79

贷:主营业务收入 3,364,987.90

贷:应交税费-应交增值税 33,649.89

然而,申报表依据销售额进行核算后得出,其应纳税额的总和,总计为33649. 88,并且是不可以作出修改的。

那么差额一分钱计入营业外收入即可。

借:应交税费-应交增值税 33,649.89

贷:营业外收入-其他 0.01

贷:银行存款 33,649.88