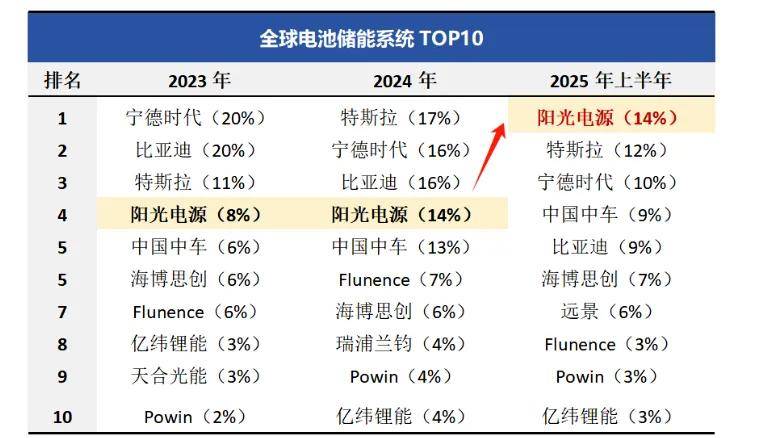

近几周以来,电新行业出现了上涨的情况,这上涨构成了一道新的别样景致,其中储能以及电芯领域的龙头企业,也就是阳光电源和宁德时代,它们都创造出了各自的历史最高纪录。

上半年,大家觉得储能如同光伏那般,处于恶意内卷状态,光储身为储能最大的应用场景,在不再要求光伏强制配储之际,众人预估储能的刚性需求会进一步下降,然而自 Q3 开始以来,储能电池居然呈现爆单情形,达到一芯难求的地步,将很多人的认知予以颠覆了 。

早有对于储能爆发的预判,这事的关键在于海外需求,海外电力系统总体老旧,产业要升级,发展人工智能也得用电,然而升级电网工程规模过大,于是增加储能成了性价比最高的方案,不但户储需求飞速增长,而且海外新增大储需求更为迅猛,海外储能出货增速大幅度超过光伏出货增速,从而形成了行业的不一致性。

另外一方面,电化学储能的核心原材料乃是锂电池,在全球范围之内新能源车呈现出渗透扩张的情况,中国新能源领域纯电替换混动这种趋势十分猛烈,动力电池的需求并未出现不及预期的状况,如此一来,受到双重夹击,进而出现了一芯难求的当前现实情况。

在这样的节点状况下,储能那份需求还会再次呈现出火热态势,整个产业链当中哪一个环节将会是得到最大受益的呢,与此同时,处于周期底部阶段的光伏,它能不能凭借储能的繁荣景象而实现逆转呢?

一、储能为何加速

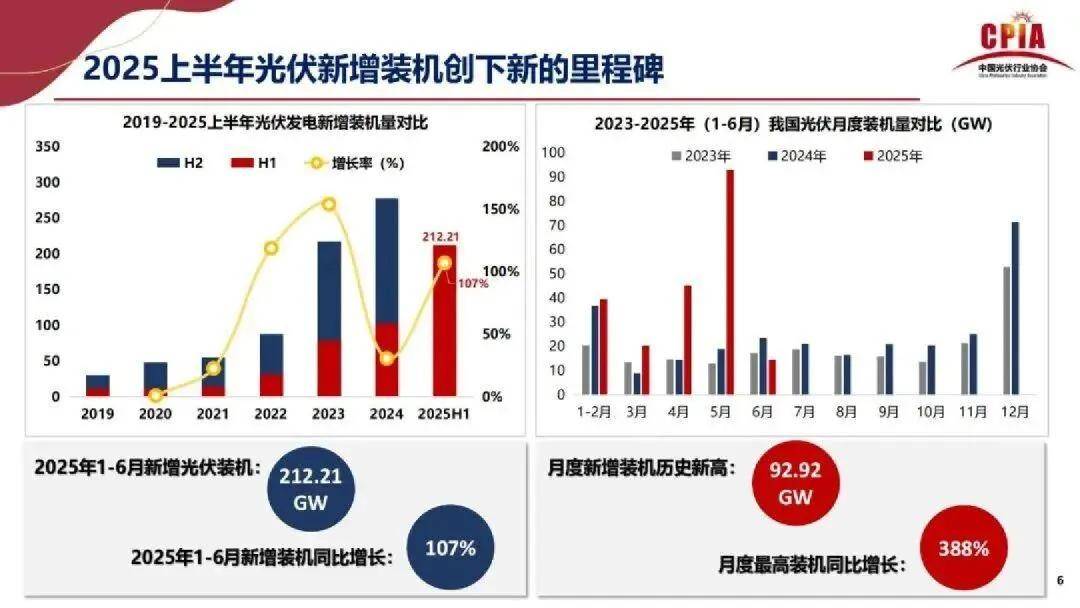

起初,就上半年的增速情形而言,是无法对光伏与储能的分化予以解释的,这两者的增速均较快,国内储能的增速大约为百分之六十八左右,然而光伏发电的新增装机量达成了百分之一百零七,乍看上去好像光伏较为景气 。

并且事实上,光伏装机急剧增长,源于531政策引发的抢装行为,在那之后的月份,便开启了大幅的负增长态势,当下所预测的全年新增装机量,差不多仅仅是和去年保持持平状态 。

今年上半年,储能需求脱离光储绑定后的增长,没有太多政策面干扰,不会随光储需求同步下滑,仍有望保持全球60%+的新装机增速。

其核心就在于,海外的较高增速驱动。

实际上,于今年上半年,鉴于既有海外储能订单的爆发情形,已然能够很好地预测知晓储能全年呈现出的火热态势,关于储能行业的细分逻辑以及介绍,《高景气的储能出海》这篇文章在此便不再予以详细陈述了 。

但经过半年的历程,所得到的最大的感知便是,储能呈现出比乐观情形更为乐观的态势。在1月至8月期间,中国储能企业于海外市场所新增的订单,其增速达到了183%,然而依据图中的预测情况来看,非中国市场在2025年的增速预期仅仅不过93%。

大家或许还是小瞧了储能针对海外国家电力系统所具备的意义,当然,这里面存在着一些政策层面的干扰,譬如美国的关税之类同样会致使抢装潮,然而其他市场,也就是欧洲、中国、美国以外的其他国家,不存在那么多关税问题,也没有诸如 Ai 促储能等概念性的事物,其需求是实实在在的。

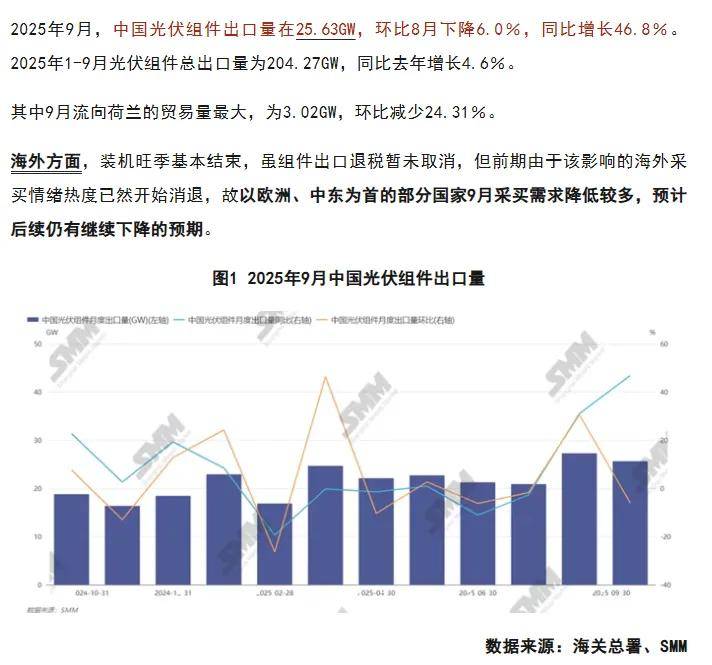

光伏出口增速呈现出不太理想的状况,组件的总出口量增速仅仅是4.6%,由于叠加了降价这一因素考量,全行业所获取的收入进而随之出现了下降趋势。。

光伏与储能的绑定已然松开,风电能够去配备储能,火电同样能够配储,它们均可以开展峰谷调配以达成经济效益,特别是电化学储能的价格越低,其经济性就越高。与此同时,在用电端进行配储,对于解决因远距离输电而产生的电力不稳定问题是有益处的。

其次,光伏并非强制配储,然而从理论层面来讲,却理应增加储能配置。在海外那些限制较少的地区,实际经验表明,光伏与储能的配比是呈上升趋势的,这是由于在光伏保持不变的情况下,增加储能,便能够循序渐进地增强该系统的能力,从而遵循满足短时供电、覆盖夜间用电以及峰谷套利等多重需求。电价越高也罢,或者电力系统越薄弱的国家,均对储能有着需求,因而美国有需求,欧洲有需求,非洲的需求更为迫切。

因此来看,储能增长速度比光伏要高,这在短期内是能够被理解的,而且也不存在那种表示以前预先判断储能设备安装数量就是光伏的几分之几这样的数学关联。

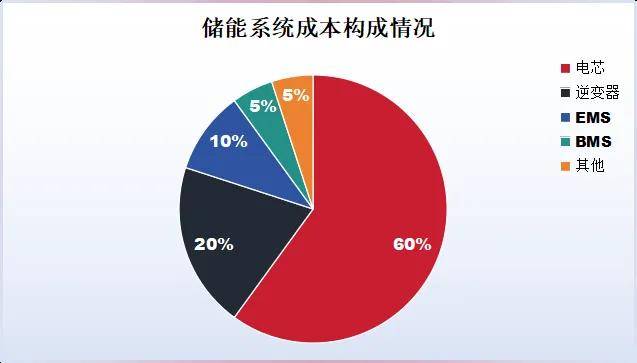

虽说储能增速挺快,然而它存在着地域性问题,它还存在着关于附加值方面的问题,这类似于许多工业,在中国有着成熟的供应链,要是新开办一家储能公司,电芯是向外采购的,逆变器是向外采购的,BMS也是向外采购的。如此这般做是很简便的,这类似于开办一家光伏组装公司,类似于开出一家人且组装公司,类似于开办一家笔记本组装公司,并没有什么技术含量 。

这种公司,利润率并非很高,仅仅是白白增添营收,然而却给行业添加了多余的内卷 。

年前看到了数据,其中中美储能系统报价产生了2.5倍的价差,半年过去了,欧美区有了降价,然而中美价差却还是那样,表示更多竞争仍然是什么什么所在,也就是存在着数量较多、缺乏电芯或逆变器自研自产能力的、大量存在且加入竞标的组装厂,最低的时候,国内曾经出现近乎0.45元/Wh的报价 。

在海外,要是没有核心部件自己研发生产的能力,国外的工业公司就不会涉足其中,再加上存在政治贸易方面的壁垒,这致使特斯拉在海外地区占据垄断地位。对比利润率,其间差距颇为显著,像国内的储能系统,其毛利率上限通常处于20%上下,然而特斯拉的储能毛利率,能够达到30% 。

而且,重要的是,在此毛利率情况下,供应链也能够获取盈利,宁德时代与特斯拉建立合作关系,储能电芯用于出口时,其毛利同样能够达到30%以上的毛利率,然而,要是宁德时代为国内供应电芯,那么价格需要作出妥协,一样会将毛利率压低至25%左右的水平。由此能够看出,储能产业链在出海以及国内市场方面,存在着巨大的利润空间差异。

所以,储能行业利润出现爆发情况,这基本上和出海存在关联,也就是说,要么是在海外售卖系统,要么是电芯供货出口到海外的占比较大 。

这并非难以给出解释,阳光电源所获取的利润依旧维持着较高的增长速度,明显超越了光伏时代与之同行的其他所有企业,原因在于阳光电源可是少数能够在美国市场售卖储能系统的中国企业,并且一直到今年关税战所涉及的范围里就没包含阳光电源,它的利润率以及毛利率,与特斯拉储能相比不相上下。

与之相反,在国内占据较大比例的,其利润率都并非十分突出,存在着收入增加但利润却未相应增长的情况,比如说海博思创,它的收入在国内所占比例就是较大的。当然啦,从股价表现方面来看,海博思创相比较于宁德时代或者阳光电源要好很多,其估值同样也是高很多的,究其原因在于它的业务仅仅只是储能,并且市值较小,而宁王以及阳光电源各自有着别的业务,市值都不是小的 。

这种市场行为,只能说不理解但尊重。

另一方面,供应链规模效应显著,公司越大,摊下来成本越低,同样是外供储能电芯于国内市场,宁德时代毛利率比亿纬锂能高。行业马太效应在加剧,宁德时代来自储能业绩增量,甚至可能已超过行业其他所有公司利润增量总和。

所以,储能行业必定存在着较大的差异化,国内这般的竞价态势,营收增速高于利润增速乃是常态,电芯属于核心环节,谁具备核心竞争力便占据产业链核心利润,这类似于英伟达在PC或者数据中心里的分量 。

然而从事PC以及数据中心组装工作的公司并非一定不会盈利,其股价也并非必定不佳,同时亦需参考价值评估以及业绩的弹性变化。要是追溯Ai算力链的上扬历程,SMCI的涨幅不一定比不上英伟达,与GPU相配套的光模块等同样表现出色。英伟达自身的供应商之中,常常存在诸多极具潜力的股票。只是在比较业绩增长的数量时,英伟达无疑是行业内最多的 。

从趋势来看,存在这样一些储能公司,其业务规模在持续扩大,这持续扩大的表现为市场份额呈扩大态势,又或者体现为出口占比同样处于扩大状态,而这样有着业务规模扩大情况、以市场份额扩大或出口占比扩大为表征的储能公司,相应在后续时段当中会相比其他更容易出现超预期的方面,这是没有什么可以来指摘非议其合理之处的。

储能里,最重要的是电芯,因动力电池需求保持,储能超出预期,今年电池行业规模产能建设减少,故而如今行业开始缺芯 。

对此,虽说涨价是基于储能需求进而引发的,然而最终储能公司,也面临着电芯紧缺的情况,以及因涨价而带来的成本提升问题。

在这般情形之下,拥有自有电池的储能企业,抑或是单纯的电芯公司,会比并非电芯的企业利润表现更为出色。所以,龙头企业的利润,理应能够逐步展现出这一趋向,比方说以逆变器起步发展起来的阳光电源,即便同时在海外获得益处,然而在利润增长方面,或许无法跟上宁德时代的步伐了,这一情况,能够从第三季度以及后续业绩当中进行验证。

当前,对于储能股的理解,处于怎么样一种状况呢 ,是炒作行为,然而,还是停留在较为简单的状态了。需从什么方面来定价呢 ,从业绩纯度来看,从行业增量来看,以及从份额提升度来看 。

但后续接近一年,随着储能景气的推进,出口与非出口情况不同,按自有电芯与否区分,情况也不一样,这将导致业绩增速产生不小的分化。储能行业最大的机会,甚至并非在储能领域,也不在电池方面,而是在电池的下游,各类原材料甚至是锂矿之上。

二、光伏见底论?

寄予厚望的是绿色能源转换器光伏,它一开始就被,将太阳能转化为电,成本无限低,需求无限高。但随着光伏铺开,大家逐渐意识到,利用太阳能的关键已经变成了,怎样在合适时间利用光伏 。

所以,储能增速比光伏快,这已然成为常态,在后续的一段时间之中,这样的增速差异同样还会持续存在。并且,从逻辑层面来讲,光伏与储能二者共生,然而目前的情况是,储能能够脱离光伏,可是光伏却没办法脱离储能。

回顾储能的发展历程,它是历经了一段时期的内卷的,随着价格持续下降,人们逐渐发觉了它更多的用途。

诸如峰谷套利,当成本无法下降时期,峰谷套利的IRR欠缺,新装机的动力便欠缺。然而伴随储能系统报价衰落,最终这工商业配储变成了炽热的需求。

若是往深入的方向去看,电化学储能的本质乃是电池,电池的相关产业因为价格降低从而扩大了应用场景,芯片在现实情况当中也常常会出现这样的一种趋势。

光伏产业的核心所需材料是光伏板,有很多光伏产业链公司其实已然是垂直一体化,已从原材料到组件达成全面覆盖,成本也在逐步把低,然而成本降低却并未带动新场景,这为该产业存有一个问题,或者讲,这两种工业产品在性质方面存在一定的高下区分 。

嗯,确实这般,并非所有事物都如同电池以及芯片那样具备多样用途,光伏它自身的需求和市场空间已然足够广袤了。可是呢,必须要去思索的问题在于,价值的决定要素正朝着储能方向进行转移。就如同这样,计算机的价值决定要素,从CPU朝着GPU转移,需要予以担忧的是,这常常会致使产生极大的走向差别

阳光电源出现了分化,通威隆基也存在这样的情况,后者在组件成本下降的路线方面正处于争论之中,前者在逆变器以及储能这一环节加大投入,而后摆脱了周期的干扰。

光伏组件领域的那些巨头们,依旧没办法避开产能出清的情况,供需再次达到平衡等这类不太容易承受的周期性波动,不过只要能够存活下来,等待市场占有率集中起来,最终还是能够再次变得辉煌。就如同,CPU的价值被抽离了,然而扮演好AMD的角色,也完全能够成为一只大牛股。

但也并不是所有的痛苦都要经历。

结语

对光伏股抄底这件事,有人觉得光伏要跟着储能走,或许没料到,储能股其实是光伏的一部分,有人亏了几十亿,而有人却赚了一百多亿,这已然体现出产业链巨大的价值变化趋势了。

这一趋势致使锂电池行业与组件行业分离,锂电池行业天天担忧供过于求,不过是因场景增多而走向平衡,组件行业依据各类估算,秉持需求总可匹配供给的观点,却未曾料到,场景变化致使供给增加呈现激进态势。

更好的光伏股不在光伏板块。

当然,传统周期之力依旧留存,行业里头马太效应及成本为王之定律亦是存在,当下,龙头光伏股长期持有的价值必定相较于二线储能电池股为佳。前者的敌手仅是时间,后者的敌手是宁德时代,这是当前市场走向里唯一一个不合理之处。

")