财联社8月25日报道,编辑胡家荣分析,当前港股和A股市场不断经历波动,中金公司对此进行了解读,认为第二季度中国经济发展放缓,市场预期出现变化,导致境外资金再次减少,同时人民币汇率也呈现显著贬值。与此同时,海外投资机构在中资股上的配置出现收缩,不过其中仍有一些与普遍看法不同的现象,比如抛售行为主要针对中概股,而A股和港股市场或许存在买入操作。

目前呈现出明显的卖出行为,海外投资机构持有股份的比重已经跌到五年来的最低点

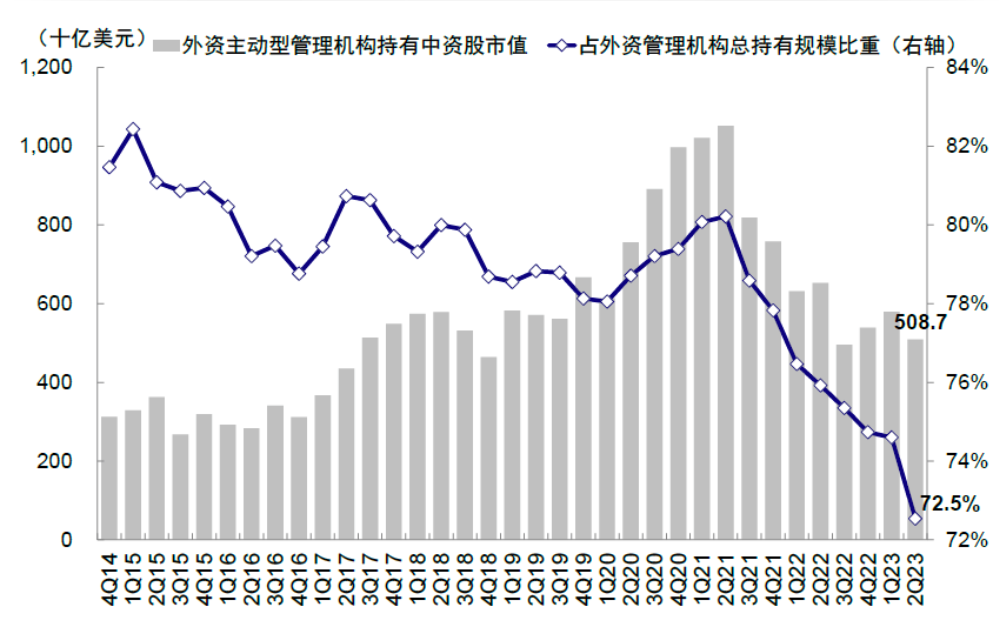

外资减持力度加大,中资股仓位跌至2017年至今的最低点。二季度,海外投资机构(包括主动型与被动型)在中资股上的总市值降至7003亿美元,较上一季度缩水757亿美元,降幅为9.7%,这个比例的下滑幅度稍小于同期MSCI中国指数10.6%的下跌幅度。主动型机构在中资股市值减少了十二分之一点二,跌至五千零八十七亿美元,这反映出他们正在进行有目的的抛售,并非仅仅受到市场整体下滑的影响。在仓位分配方面,第二季度他们持有中资股的比例(中资股市值占资产总量的比重)降低到了百分之一点六,相比第一季度的百分之一点九,创下了二零一七年至今的最低水平。

美国资管机构在一季度对中资股的投资额较上季度减少了8%,降至3,403亿美元,其在中资股中的占比也从1.24%降低到了1.1%,创下2015年以来的新低。香港市场(不包括中资机构)的投资额同样下滑了13%,跌至1,209亿美元,其持仓比例从45.9%降至41.4%,略高于40.8%的市场平均水平。英国数额减少十分之一,来到1,291亿美元,占比调整自3.5%为3.1%(算术平均值为3.6%,记录最低点为2%)。新加坡尽管所持数量不大(所占比率仅3%),但份额的下滑程度却很突出(第二季度降低了13%,对比第一季度减少14.8%)。

第二季度外资机构所持中国公司股票总额减少到七千零一十三亿美元,与上一季度相比降低了九点七个百分点

第二季度,外资主动型管理机构所持中资股规模减少到5,087亿美元,与上一季度相比,降低了12.2个百分点。

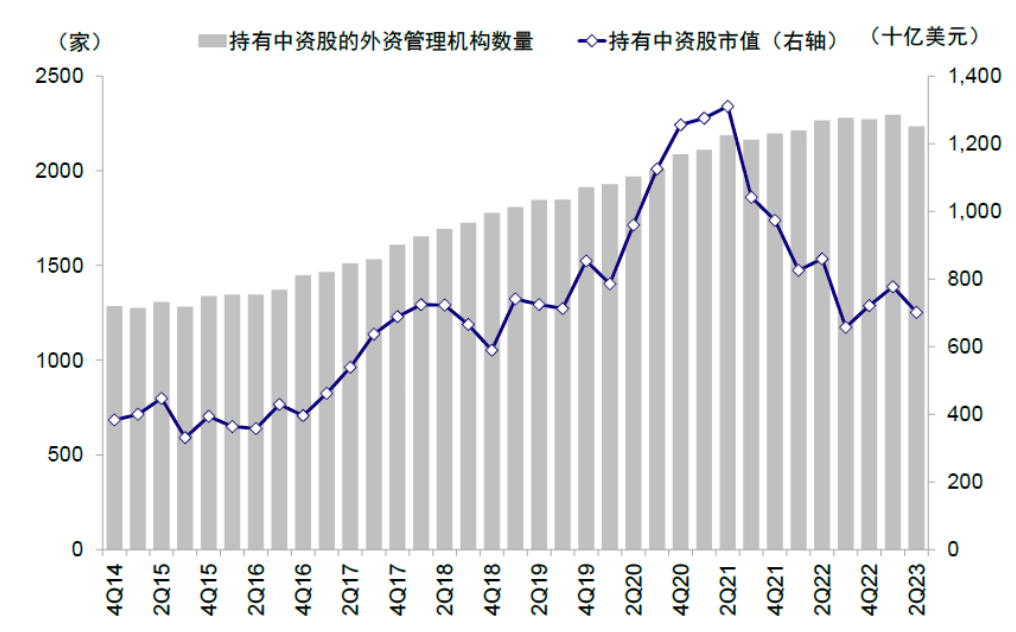

第二季度,投资中国股票市场的外国机构数量为2235家,比今年第一季度减少了50家。

第二季度外资机构在中资股上的配置比例显著下降,具体表现为该季度该比例仅为1.6%,而第一季度则为1.9%。

二季度欧美资管机构持仓占比较一季度有所抬升,但香港回落明显

第二季度美国投资机构在中资股票上的配置占比下滑到1.1%,创下2015年至今的最低纪录

第二季度,排名前二十位的外资管理公司(以母公司计)所持有的中国公司股票,大约占所有外资持有的中国公司股票总量的六成,这个比例比第一季度稍微有所增加

投资组合调整:增加A股和H股配置,减少中国概念股比例;加大原材料、资本品、食品饮料和汽车板块投入,降低食品零售、软件、商业服务和能源行业仓位

更加关注那些在持有中资股方面规模排名前20位的主动型机构,这些机构占全部机构总数的22%,我们注意到,头部机构在第二季度持有的中资股市值达到了1,534亿美元,这个数字比第一季度减少了11.2%,这个降幅和之前提到的外资整体持股规模的下降幅度大致相同,通过深入分析这些头部机构的持仓行为变化,我们可以总结出以下几点发现,

增持A股和H股,卖出中概股。这些机构在A股市值比上个月减少了10.7%,在港股市场减少了10.8%,这两个比例都小于整体市场的下降幅度;而中概股的跌幅达到了13.5%,这个比例更大,或许可以表明A股和港股都存在主动买入的情况。从不同层面来看,也能得出相近的判断,去掉成本考量后(依据二季度三十三年不变值乘以持股数量调整计算),推测出顶尖机构在内地股票市场的仓位较上个季度增长了三成,在香港股市的配置提升了十二个百分点,而美国上市的中国企业股票的持有量则下降了九个百分点。

从不同市场分析,按2023年第二季度不变价格核算,港股和中资股在外资持有的全部中资公司股份中占比分别为五成六和两成九(自二零一九年起的平均值为五成四和两成三),中概股占比为百分之十五(平均值为百分之二十五)。

投资方向:重点增加对基础物资、生产设备、粮油酒类以及汽车板块的配置,同时减少对粮油零售、信息技术、商业运营、动力来源等领域的持仓。

同样地,不考虑价格影响,我们推断出顶尖资产管理公司在原材料(上涨9%)、资本品(上涨9%)、食品饮料及烟草(上涨6%)、汽车与零部件(上涨5%)领域的增持最为显著,而在食品零售(下降6%)、软件与服务(下降5%)、商业及专业服务(下降5%)、能源(下降4%)、保险(下降4%)领域的减持最为明显。

调整横向角度时,外资在媒体与娱乐领域的分配最多,达到百分之十八,在电商零售行业的投入为十分之一,在消费者服务方面的资金占比也是十分之一,银行行业的配置比例为百分之七;相比之下,电信服务的投资额极小,仅为万分之一,食品零售行业的资金投入仅占百分之零点四,商业和专业服务领域的配置额度为百分之零点五,是所有行业中最低的。

重点投资标的:新增加的集中投向了设备制造、汽车制造以及半导体产业。排名前二十位的投资组合里包含了115种证券,较2023年第一季度降低了3种。

仔细观察,新增的8只股票进入前20位被重点关注,它们分别是拓普集团、晶盛机电、分众传媒、三一重工、中国中铁、中微公司、小鹏汽车和珀莱雅,这些股票主要集中在资本品产业、汽车行业以及半导体领域。

另有11家公司退出前20位被重仓股名单,包括澜起科技、哔哩哔哩、顺丰控股、泰格医药、锦江酒店、金山软件、云铝股份、特步国际、上海机场、威高股份和益丰药房,这些公司多属于互联网、消费和医药行业。

在个股持仓方面,携程集团、阿里巴巴、腾讯控股以及宁德时代增持额度最大;中国平安、百胜中国、华住和哔哩哔哩减持股份数量最多。

第二季度,外资主要主动管理公司对A股仓位相比上个季度增长了三个百分点,对港股的持有比例提升了百分之一点二,而对于中概股的投资则降低了百分之零点九。

在比例安排方面,第二季度外资所持中资股中,港股占56%,A股占29%

第二季度,外国资本主要增加了对原材料、工业、日常消费领域的投资,减少了在能源、信息技术、金融板块的配置。

在各个分支领域中,原材料、资本品、食品和饮料、汽车这四类行业的持仓增加了不少,而必需品零售、商业服务、软件等行业的持仓则大幅减少了

二季度外资在可选消费和通讯服务板块的配置比例较高

深入分析可以发现,媒体娱乐产业、可选商品零售行业、消费者服务领域以及银行业务板块中,某些部分表现最为突出

2Q23头部主动型外资管理机构中资股重仓股情况

1Q23头部主动型外资管理机构中资股重仓股情况

排除股票价格波动影响,头部主动型海外投资机构在2023年第二季度增加配置/减少配置的股票名单

未来态势:外来资本已显著收缩,但方向转变仍要经济基础支撑;行情存在上限下限,留意板块性机会

今年第二季度,外国资本的再次撤离基本上收回了去年底和今年开头的进入量,到了第三季度,虽然关于中央政治局会议的积极预期曾一度促进市场表现并引发海外资本的暂时性流入,但国内仍然疲软的经济状况,特别是政策实质性推进的相对迟缓,都导致投资者信心再次减弱。

最近北向资金已经连续13天出现显著的资金撤离,这个情况创下2016年以来的最大纪录,也间接表明了某种趋势。根据前面提到的对海外主动型机构持仓情况的研究,我们能够推测,海外投资者在A股市场的持股比例或许已经降低到了一个比较低的阶段。

然而,根据过去半年的实践观察,配置比例偏低并不是导致资金回流的唯一因素,要使情况发生转变,更关键的是整体经济状况的向好。

中金在早前披露的文献《市场的出路与催化剂》《港股市场2023下半年展望:谋定而后动》中阐明,政府若能实施迅速有力的干预,特别是在不动产或中央财政层面制定更周全的对策,将能产生积极效应,这一点我们深表认同(我们认为,不动产与中央财政也是当前环境下打破增长乏力与预期低迷恶性循环的关键着力点,其他方式或难以及时奏效)。

向前进,或许会出现信号或推动因素,比如存量房贷利率调降或转为按揭,新增房贷利率继续降低,“认房认贷”政策放松减少二套房首付额度,核心城市进一步放宽购房限制,以及协助地方政府处理债务问题等。进一步降低融资费用,特别是减少住房贷款支出,同样能够产生积极影响,这分别契合了我们在《从中美错位看市场可能出路:2014 or 2019?》中所探讨的两种解决方案和资产配置方法。

然而,一个潜在的情况是,尽管我们预期相关政策或许会继续颁布,但与市场所盼望的全面彻底式发布相比,更有可能的是采取“顺应趋势、逐步深入”的路径来实施。倘若此观点为真,中金推断或许引出两种结论,其一,政策实施时机或将推迟,缘于去年第三季度存在的较高基数效应,以及第四季度美联储外围政策动向,还有美元与美债方面具备更充裕的调控余量;其二,市场走势或会显现出底部稳固、顶部受控的格局。

当前市场状况呈现上限存在、下限明确的格局,采用中间集中两端分散的投资布局方式,能够取得良好成效。

稳定现金流领域,比如电信、公用事业和能源这些高分红行业,能够抵消市场起伏,并且带来可靠的现金流收益,同时,第二季度外资增持部分机械和汽车股票,也反映出市场中依然存在一些有增长潜力的结构性机会,像那些受益于海外投资需求的机械出口企业,因此,对那些受经济复苏或政策变动影响较大的现金流板块,包括汽车、耐用消费品、科技以及部分互联网公司,也应当给予关注。

今年初到目前为止,北向资金在A股市场的累计净买入金额达到了1,660亿人民币,而2022年同期的这一数字是674亿人民币。

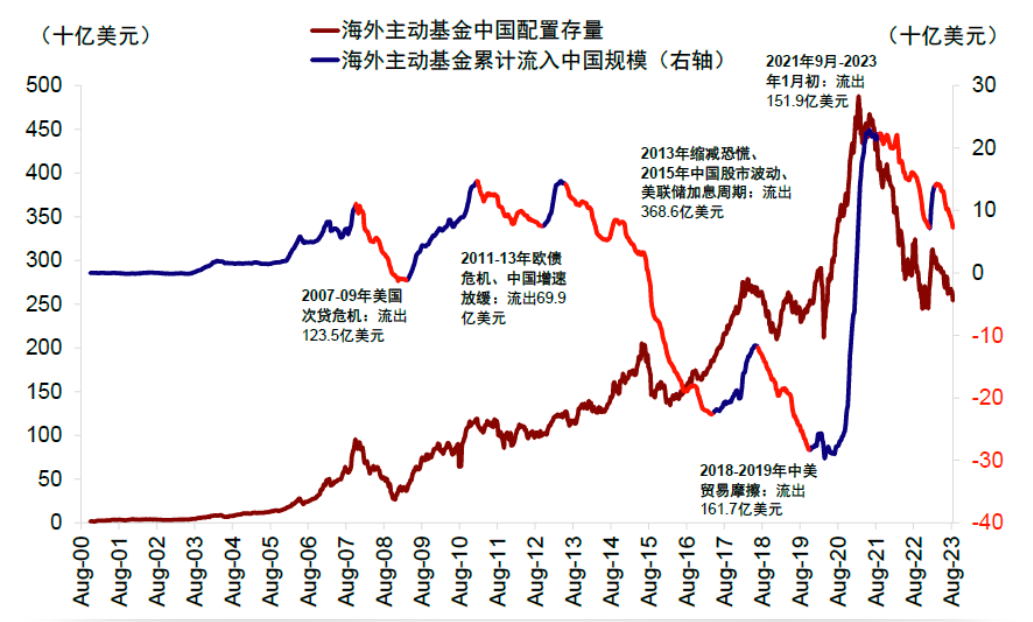

今年初到目前为止,境外主动型基金合计从海外中国公司股票中撤资17亿美元,而去年同期同类产品的这一数字是净流出58亿美元。

新兴市场、全球除美国主动型基金配置中国比例依然偏低

外资后续可否转为流入依然取决于中国基本面的修复情况

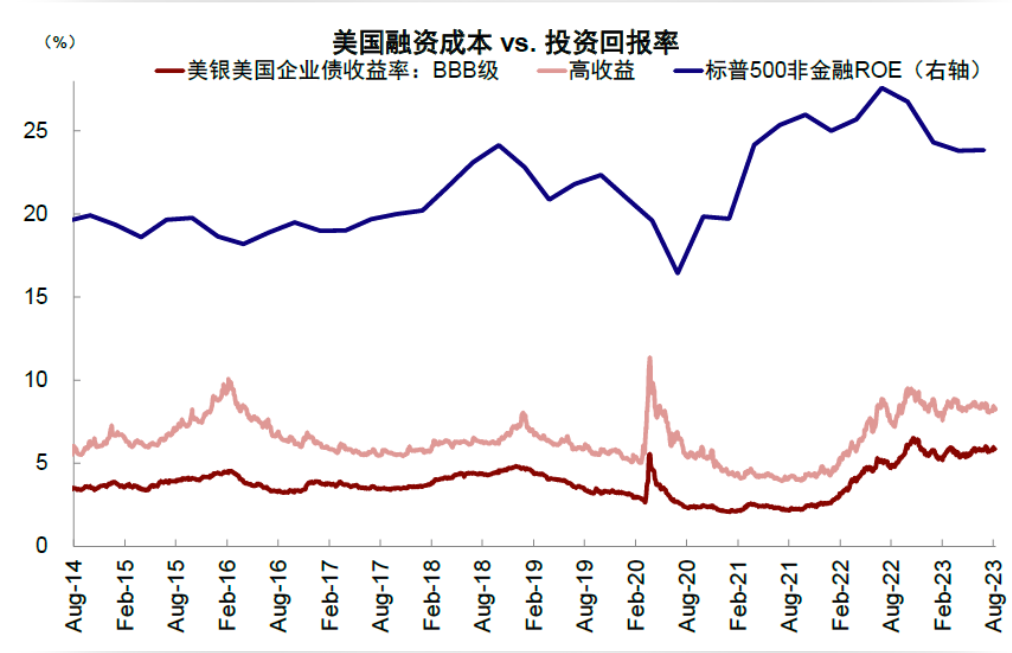

美国融资成本抬升(rf),但投资回报率更高(g)

中国融资成本下降(rf),但投资回报率下降更多(g)

市场未来存在两种路径选择,分别是2014年和2019年的模式,它们体现了两种截然不同的策略,前者侧重于借助融资成本下调带来的流动性来推动市场,后者则强调通过提升投资收益的基本面来实现表现