近期,社会对于中国人民银行重新开展国债交易的消息关注度持续提升,导致十年期国债的利率出现了一定程度的上涨。在这一影响下,那些投资于长期债券和短期债券的基金,在上周的回报率都摆脱了负值,转变为正值。

有分析指出,机构参与情绪偏脆弱,修复行情仍在酝酿之中。

市场对央行重启国债买卖操作预期升温

最近一个星期(9月15日到21日),债券市场发生了显著变化,引起了大家的注意。十年期国债的成交价利率,在上周五的1.7895%基础上,增加了0.55个基点,变成了1.795%。另外,人们对于中国人民银行重新开展国债交易活动的猜测又变得强烈起来。

回望过去,从2024年8月至12月期间,中国人民银行运用公开市场手段进行国债交易,总共增持了1万亿元,这为债券市场的资金调控和稳定运作带来了关键帮助。

今年初,国债市场需求旺盛,10年期国债收益率跌至1.6%的历史最低点。中国人民银行发布通告,宣布暂时停止在公开市场上购买国债,说明从2025年1月开始不再进行公开市场国债买入业务,待以后根据国债市场的供需情况决定何时重新启动。

国际上,上周美联储依照预期削减了利率,联邦基金利率被调降至4.00%到4.25%的范围,这标志着今年第一次降息,并且是九个月以来再次实施降息措施。另外,美联储还将超额准备金利率减少了25个基点,设定为4.15%,并将储备金利率同样下调了25个基点至4%。

国内情况,八月份的经济表现与普遍预期存在差距,特别是在基础设施建设投资领域,同期的减少幅度有所增加,固定资本投资依然呈现下滑态势,表明经济本身的驱动力还需要进一步加强。

博时基金指出,基础建设投资较去年出现较大幅度下滑,房地产市场则持续低迷不振,国内经济消费需求不够旺盛的情况仍然存在。考虑到房地产领域走弱以及内需不强的现状,预计国家层面的调控政策可能进一步放宽,特别是货币层面的宽松措施或许会加强力度。

它还说明,最近股市表现较好等情况不断干扰市场,但是从经济基本面和货币政策状况没有变化的角度看,依然看好国内债券市场,觉得债券利率下降的理由没有被破坏,最近的市场波动反而提供了更好的参与时机。

纯债基金周收益率环比提升,行情仍待修复

上周,债券型基金走势各不相同,带权债券基金的平均收益水平比较突出,纯粹债券基金的表现则比较差劲。不过,纯债基金相对于前一周的平均收益已经有了显著改善,之前那一周的收益是负的,上周的收益则开始转为正数。

另外,近期公布的宏观经济信息表明经济依然处于缓慢恢复的进程,关于中央银行重新开展国债交易的消息逐渐受到关注,在星期三二十年期国债发行利率未达普遍预期后,债券市场出现了一定程度的反弹,然而在星期五三十年期国债发行利率超出普遍预期,导致债券利率显著攀升。

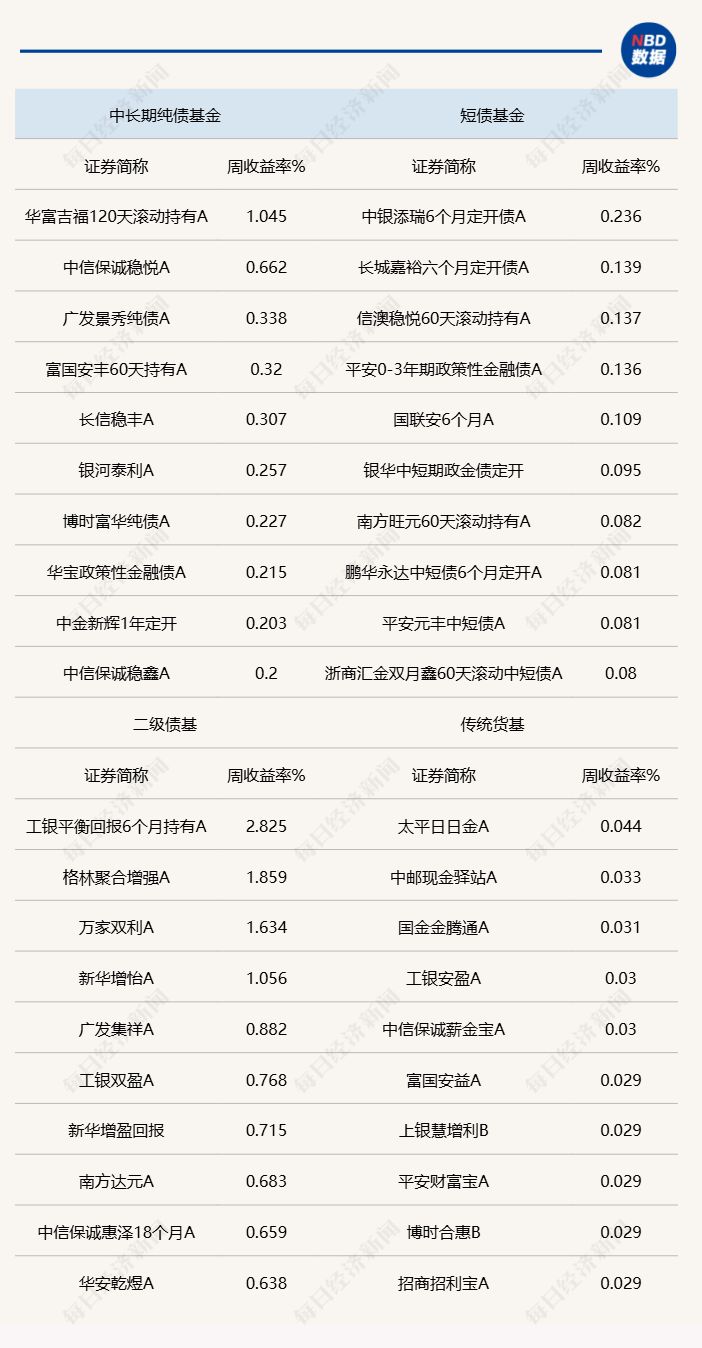

根据Wind数据,上周中长期纯债基金的平均周收益为0.03个百分点,华富吉福120天滚动持有A的净值回报率当时达到1.05%。同期,短债基金的周收益水平也是0.03个百分点,中银添瑞6个月定开A的净值收益率上周为0.24%。

最近一段时间,市场交易活动多关注股票与债券的联动变化,以及关于基金费用调整可能带来的投资者资金流出等话题,整体氛围显得不够活跃。而诸如资金状况、经济运行数据等正面信息,虽然存在,但力度不足,无法有效扭转债券市场的投资者信心和交易方向。

诺安基金研究显示,总体上,机构参与心态较为不稳,反弹行情还在逐步形成中。详细分析,虽然基本面未对债市造成不利影响,央行可能重新实施购债操作的消息逐渐增多,股票市场进入调整期,第四季度政府债券发行或许会放缓等积极因素有利于债市短期向好,但债券市场的承接意愿依然较为保守,投机性资金倾向于看跌,整体债市氛围较为脆弱。

所以,近期债券市场或许会继续波动起伏,建议维持稳健持仓,以分阶段交易的方式介入行情。在季度末时段,中央银行很可能以相对温和的手段处理金融机构的短期资金需求,市场流动性对债券价格不会造成显著冲击。不过从长远角度出发,由于储蓄资金分流、保险产品收益降低以及债券基金赎回成本增加等状况,会对债券投资资金产生逐渐加深的压力,资金来源端的不确定性正不断增强。