售价21.79万元的那个后轮驱动,续航能力强的智能驾驶版本的基础个人保险费用是6954.04元,尊享版的费用为7400.15元。而售价达到29.99万元,配备四轮驱动,续航时间更长的顶级智能驾驶Max版本的基础个人保险费用为9489.1元,尊享版的费用是9935.21元。必须指出的是,这些价格只是大概的参考,不同地区的保险费用可能会有所不同。现在让我们参照其他新能源车的保费,来分析一下小米SU7的保险费用是否偏高。

『特斯拉Model 3保险费用』

『极氪001保险费用』

先来看特斯拉Model 3,它的价格范围在24.59万元到28.59万元之间,根据官方信息,它的保险费用大约是6000元到8000元。再来看极氪001,如果不算顶配的FR版本,这辆车的价格区间是26.9万元到32.90万元,根据网友提供的数据,它的保险费用大多在6800元到8000元之间。

『小鹏P7保险费用』

『蔚来保险费用』

再来看看小鹏P7,它的价格范围在20.99到33.99万元之间,根据网友透露的信息,它的保险费用大概在7000到7400元这个区间。相比之下,蔚来的保险费用则通常稳定在6000到7500元左右。从这些数据可以推断,小米SU7的保险开销在同等级别的汽车中基本上算中等水平,不过它的顶级版本保险费用会稍微贵一些。

小米SU7的保险相较燃油车贵在哪?

小米SU7的保险开销属于新能源车里的中等水平,不过确实比同档次燃油车要高一些,比如丰田亚洲龙售价区间在19.98至27.98万元,其保险成本大约只需4400元。近年来,新能源车保险费率比燃油车高的问题一直备受车圈关注。统计资料表明,二零二三年新能源机动车辆的保险费用每辆车大约是四千元,而常规车辆的商业保险平均费用大约是二千二百元,前者差不多是后者的壹点捌倍。那么疑问出现了,新能源车辆的保险究竟费用较高是什么原因呢?从根本角度分析,新能源车辆依据国家规定增加了对动力电池、电机以及电控系统的特别防护,所以保险费用相对较高。

『丰田亚洲龙保险费用』

我们首先查看了当前施行的新能源汽车保险规定。中国保险行业协会在2021年12月14日发布了《新能源汽车商业保险专属条款(试行)》,具体内容可以点击此处查阅。保险规定大体上依照燃油机动车的保障方式来设定,涵盖了车辆本身受损的赔偿、对第三方造成的损害负责以及车内人员的责任承担,但需要留意的是,该规定针对新能源车特有的某些风险进行了特别阐述,特别是反复提及的易燃易爆现象。

『《新能源汽车商业保险专属条款(试行)》部分条款』

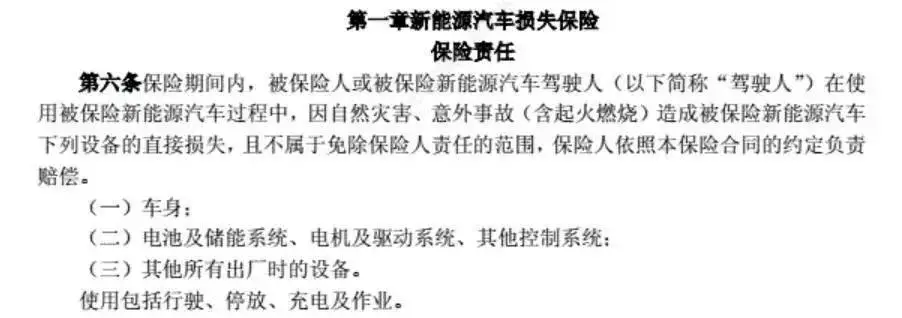

详细分析,《新能源汽车商业保险专属条款(试行)》涵盖多种针对新能源汽车的保险项目,首先,新能源汽车损失保险,是针对自燃灾害、意外事故(含起火燃烧)导致被保险新能源汽车因不同于传统燃油车的构造而产生的损失,对其车身、电池、电机设立的专业保障;其次,新能源汽车第三者责任保险,是针对新能源汽车意外事故(含起火燃烧)造成第三方人员伤亡或财产直接受损等情况提供的专项赔偿。

『新能源汽车起火燃烧』

第三,涉及新能源汽车的座上人员意外险,投保人或经授权的驾驶员在驾驶投保的新能源汽车时遭遇意外事件,包括车辆起火,导致车上人员出现身体伤害或死亡;第四,还可增加十三个专门针对新能源车的特别附加险种,例如因外部电网问题造成的损失险,以及私人充电设备损坏的保险。这表明,新能源汽车的使用者不仅能获得针对行驶期间潜在问题的保护,同时包括了停放期间的安全隐患防范,充电环节可能发生的意外损害,以及特殊操作环境下的潜在风险规避。

小米汽车方面给出了进一步说明:电动车辆与内燃机车辆的商业保险合同内容存在差异,电动专属的《合同》不仅为动力电池组等核心部件负责,也细致覆盖了电动车辆行驶途中、静态停放期间、能量补充过程以及作业活动中的各种状况。此外,保费金额会综合考量车辆是否崭新或已使用、制造商身份、具体车型类别、登记类型、保险项目类别、赔偿限额等多项条件,因此价格并非固定不变,不能仅以车辆购置成本作为评判标准。

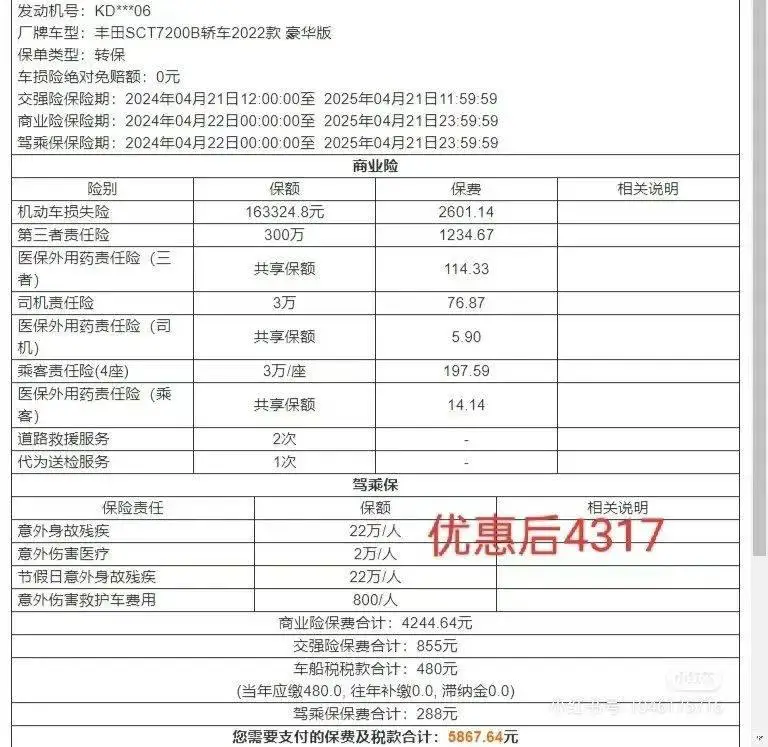

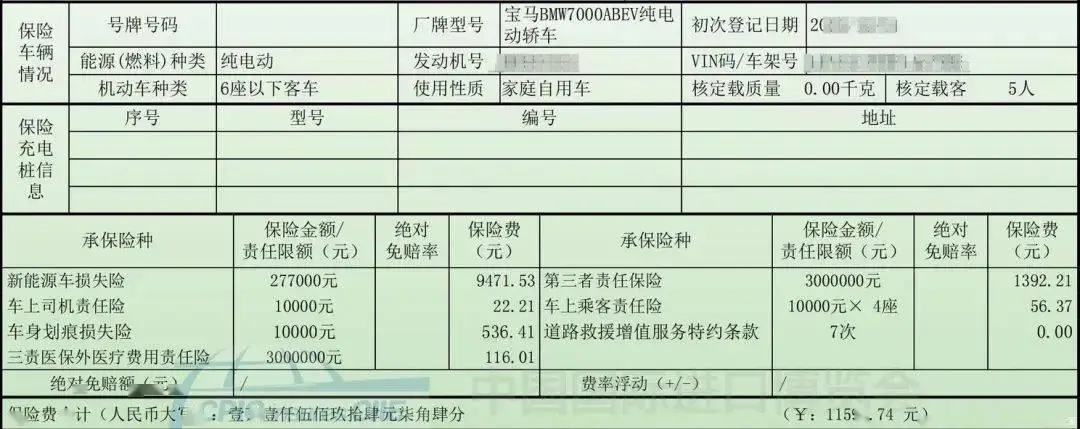

『广东深圳小米SU7保险价格』

保险公司的费用核算考虑了多种因素,例如车辆的使用年限、品牌知名度、具体型号、车辆登记类型是个人使用还是商业用途、所选保险项目的种类和保额等,这些因素都会影响最终的收费金额,并非仅与车辆本身的价格挂钩。因此,同处50万元价位的新能源车和燃油车,受多种因素影响,二者的保险开销无法直接对比。

『宝马i3保单』

同价位情况下,品牌对保险费用影响很大,比如宝马i3,原价在35.39至41.39万元区间,优惠后购车款可低至30万元以下,即便如此,因为宝马属于传统豪华车系,它的保险支出会超过1.1万元,不只是电动车这样,旗下燃油车也面临同样问题。此外,我们认为这与传统奢侈车系高额的养护开销存在关联,例如本文提及的宝马i3,先前通过保险更换正面的挡风玻璃,所需金额高达一万人民币。

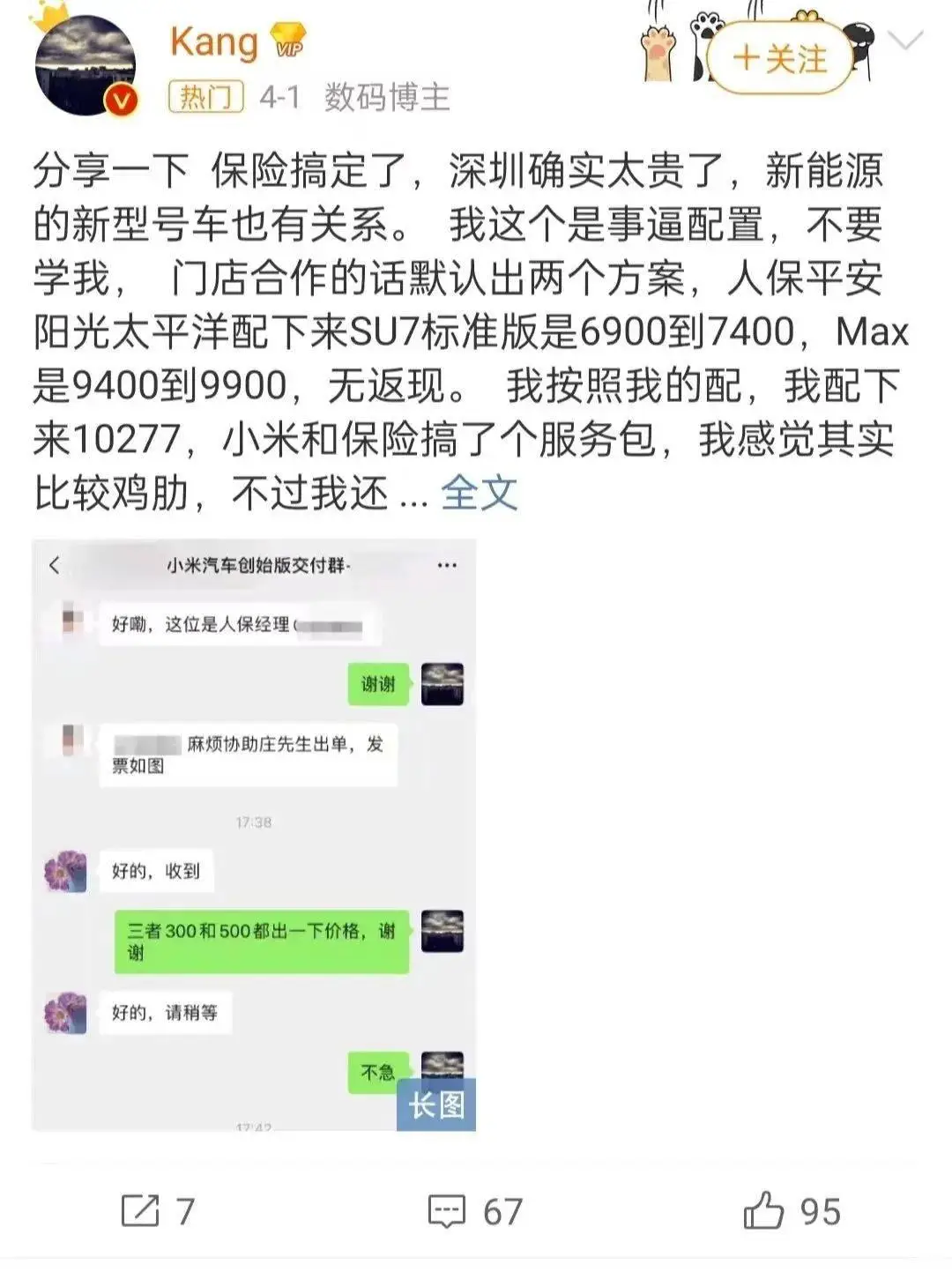

平安保险集团的相关人士指出,地区不同会对汽车保险费用产生明显作用,大都市的保险费率通常比小城镇要高很多,比如一些深圳网民提到他们的小米SU7保险金接近一万元,超出了通常水平,同时,对于大都市的购买者而言,建议把第三者责任险的保障额度设置得更大些,由于这些城市高档车更常见,事故赔偿的平均金额也相对较高。

新车保险退掉后重新购买竟然更便宜?

『小米SU7用户自行购买保险价格』

部分小米SU7车主透露,若从小米官方购买的车险申请退保,之后自行投保,保费可节省大约一千元。针对此情况,平安保险公司相关人士指出,车企/销售商与保险公司通常存在合作关系,购车者购买新车时仅能选用车企/销售商指定的保险公司。保险行业对“新车”的界定,系指车辆是否曾投保。解除保险之后车辆就不再视为新车辆,不再受相关条款的约束,车主能够自主通过其他途径购买保险。

部分购车者便寻找漏洞,车辆到手后撤销先前投保的险种,另行购置新险,保险内容若无变动通常能享受折扣优惠。不过,存在某些品牌车辆,购车时明确要求提车后一年内不得解除保险合同,因此选购车辆前务必确认保险条款,以防产生不必要的麻烦。

对于新能源车购买保险,业内人士有哪些建议?

家里若有充电桩,最好购买相关保障,保障分为两类,一类是充电桩本身损坏后的赔偿,另一类是充电桩引发事故对第三方造成损失时的赔偿,比如充电桩起火导致车辆受损或人员受伤。

『小米充电桩』

如今购买保险的门路五花八门,客户需要小心提防受骗或落入圈套。比如部分保险销售会声称与知名企业联手,承诺理赔和服务由大企业负责,但实际情况常常并非如此。此外,某些价格低廉的保险产品,可能会在重要保障项目上降低赔付额度,剔除某些险种,或者用成本较低的险种替换掉价值更高的险种。提醒客户需要认真审视合同内容,留意险种和保障额度是否符合个人需求。

保险业内普遍觉得,这类车辆动力表现突出,提速迅猛,但在遭遇撞击时易发生着火情况,所以其安全等级评定不如常规汽油动力汽车,主张为车内人员购买更高额度的保障。

全文总结

本文揭示,小米SU7的保险开销,在同等价位的新能源汽车里,属于普通水准,旗舰版稍微贵一点,但并非像网络传言的那样过分高昂,与同价位的燃油车相比,它的保险成本确实要高一些,这是许多纯电动车型普遍的现象,同时,品牌差异和地域因素等复杂条件也会产生影响。

另外存在一个“隐患”,部分车型在交付后能够撤销品牌方或经销商联合的保险,自行另购保险,或许能享受到显著的折扣。最终还是要告诫各位,尽管当前各汽车制造商竞争激烈,众多车型的落地价颇具吸引力,但在购置电动汽车时,除了关注车辆本身的费用和装备,也请您多关注车辆保险的价位,实际差别确实非常悬殊。(编译/汽车之家 颜欢)