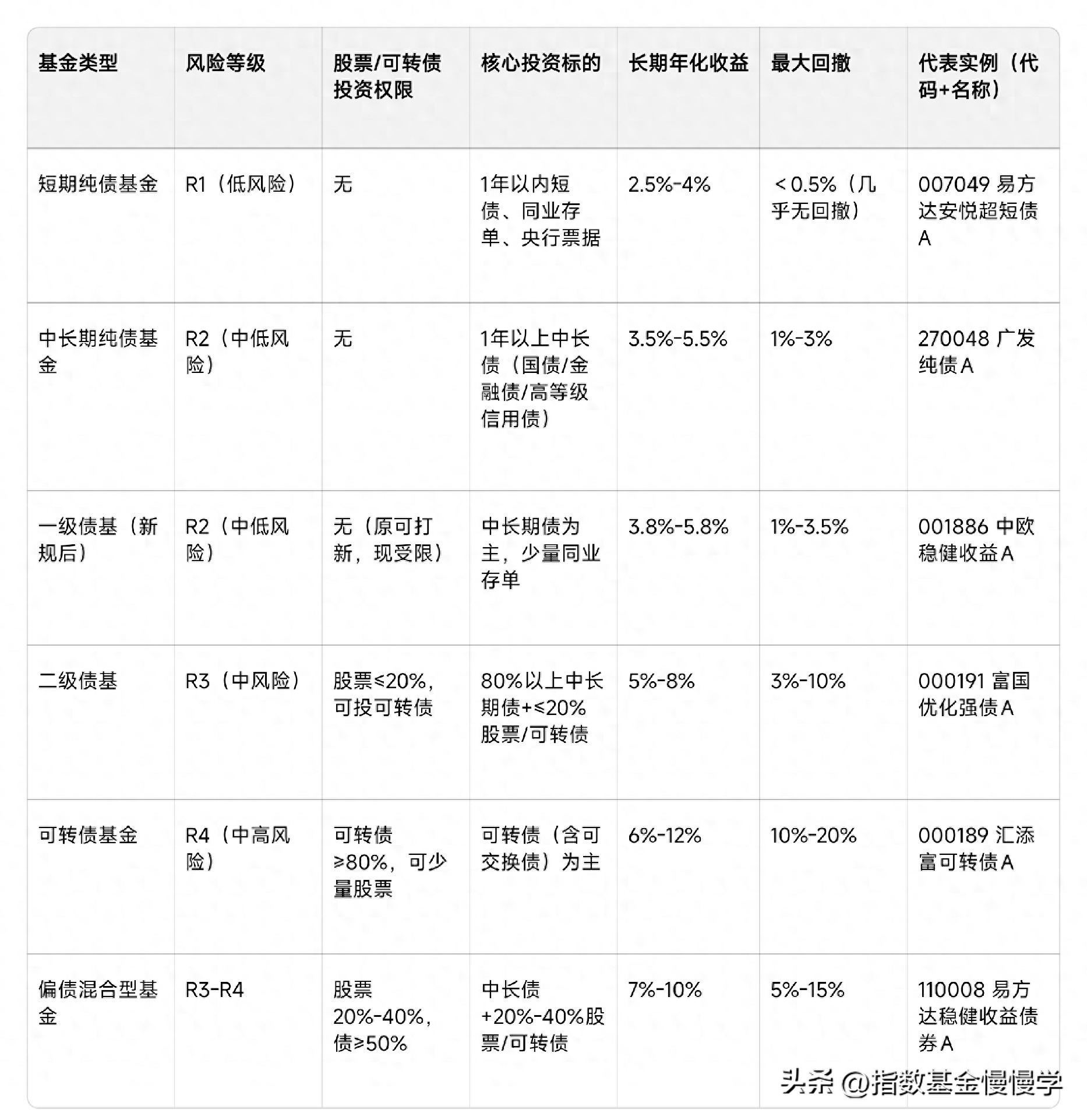

债券基金,属于公募基金,是其中低风险、稳收益的核心品类,主流分类有核心维度,该维度以投资范围、权益参与比例、债券久期为考量,从低风险到中高风险情形,可划分出,含六种类型,分别为短期纯债、中长期纯债、一级债基、二级债基、可转债基金、偏债混合型基金(固收+核心),其中,前四类归为狭义债券基金,后两类属于广义固收+债基。

这个文本呢,它是按照风险从低到高来进行排序工作的,然后呢,结合核心定义、投资范围、风险收益、代表实例、适合人群这些方面进行全维度的解读,其中实例都是选取市场规模大、业绩稳定、属于头部公司的标杆产品,数据参考的是2025年最新业绩以及产品特征,并且兼顾了实用性和参考性。

一、债券基金核心分类总览(对比表)

二、分类型深度解读+标杆实例分析

(一)短期纯债基金:保本级“现金替代”,风险最低

产品定义:

只是对剩余期限在 1 年以内的短期债券、同业存单、央行票据等低波动品种进行投资,没有丝毫权益投资的权限,属于债券基金范畴当中风险最低的品类,本金亏损的情况几乎不会出现。

核心特征:

其收益呈现稳定态势,其年化收益处于2.5%至4%的区间范围内,略微高于像余额宝类的货币基金,货币基金年化收益在1.5%至2.5%,收益之间的差距主要源自于短债票息。

流动性佳:多数产品准许T+1赎回,部分产品支持T+0,适宜当作“活钱管理”工具。

最大回撤在极端的有市场情形下小于百分之零点五,不存在回撤情况,并且要远远低于货币基金的潜在的波动,货币基金在新规之后是允许出现小幅负收益的。

标杆实例:007049 易方达安悦超短债A

产品亮点在于,它是易方达推出的固收旗舰产品,其规模超过了500亿元,自成立以来年化收益为3.6%,最大回撤仅仅只有0.23%,赎回后T+1到账,而且没有申购赎回费。

持仓呈现这样的特点:占据比例超过90%的部分,是在1年以内期限的同业存单以及短期国债,它们每一个的信用所获得的评级,全部都是AAA级,不存在信用方面的风险。

可适应的场景有,余额宝的替代情况,闲置资金进行短期存放,存放时长为一至六个月,以及应急资金的管理。

适合人群:风险极度厌恶者、纯现金管理需求者、投资新手入门。

(二)中长期纯债基金:稳收核心,“固收底仓”首选

核心定义:

对剩余期限超出一年的中长期债券进行投资,这些债券包含国债、金融债以及高等级信用债,没有权益投资的权限,收益源自债券票息加上久期交易价差,是债券基金里的“主力品类”。

核心特征:

具备适度收益,其年化处于百分之三点五至百分之五点五范围,票息所予以的贡献占据百分之八十以上,交易价差给予的贡献为百分之二十,收益和短期纯债相比较,要高出一至二个百分点。

波动呈现小幅变动态势,最大回撤幅度处于1%至3%之间,其主要是受到市场利率的影响,当利率处于上行状态时,债券价格会出现下跌情况,而当利率处于下行状态时,债券价格则会呈现上涨态势。

长期来看,较为稳健,持有超过1年,基本上能够将波动抹平,达成正收益,适宜当作“固收底仓”。

标杆实例:270048 广发纯债A

- 产品亮点:它是广发基金旗下的固收核心产品,已经成立超过10年了,年化收益率达到4.8%,在近5年期间最大回撤仅仅只有1.8%,规模超过200亿元,A类申购费是0.8%,只不过在代销平台打1折,持有超过730天赎回费就为0。

持仓具有这样的特点,其中80%的部分是指AAA级信用债,而这AAA级信用债包含银行债以及国企债这样的类别,另外20%的部分为国债以及政策性金融债这些品种,并且久期被控制在3至5年这个范围之内,以此来平衡收益以及波动。

适合这样的场景,即中长期稳健理财,为期一至三年,可作为银行理财的替代选择,是资产配置中的固收底仓。

人群适合对象为,具备足够平稳心态且倾向于稳健投资方式的投资者,存在银行理财退出之后有着相应替代需求的人,以及拥有超过一年以上中长期闲置资金需要进行管理的主体。

(三)一级债基:新规后“纯债增强版”,逐步融合

核心定义:

新规之前的时候,是能够参与股票一级市场打 新以及中长期债投资的;在2020年新规出来以后呢,就取消了网下打新权限,只能投资中长期债和少量货币工具,这和中长期纯债基几乎没有什么差异,只是有部分产品还保留着“一级债基”这个名称,它是属于过渡性品类的。

核心特征:

收益稍微比中长期纯债高些:年化处于3.8%至5.8%的范围,有部分基金经理借助债券波段交易的方式增加收益,比纯债基要高出0.3到0.5个百分点。

其风险跟纯债基是一样的,最大回撤幅度处于1%至3.5%之间,不存在权益波动方面的风险。

- 市场占比出现萎缩,其原因在于新规施行之后优势已然消失,当下市场里一级债基规模占比,是低于债券基金总规模的5%的,没错,就是这样。

标杆实例:001886 中欧稳健收益A

产品亮点在于,它是中欧基金所推出的固收产品,该产品有着“一级债基”的标注,自成立以来年化收益为4.9%,在近3年期间最大回撤幅度是2.1%,并且其规模超过了50亿元。

采取的持仓方式呈现这样的特点,那就是全部仓位投入债券,而且是以AAA级别的债券为主,不存在股票以及可转债的持仓情况,债券的久期大概在4年左右,是通过利率波段操作以及信用挖掘的方式来增加收益的。

具备的适用场景,跟中长期这种纯债基金是一样的,并没有什么特别突出明显的优势,仅仅是能够当作纯债基金的一份补充性选择而已。

适合人群:与中长期纯债基相同,无额外风险承受要求。

(四)二级债基:“固收+”入门首选,股债平衡核心

核心定义:

它将超过八成的资产用于投资债券,把不高于两成的资产用于直接投资股票二级市场的股票,还能够参与可转债投资,它是唯一那种可以直接买入股票的狭义债券基金并且是“固收+”策略里的绝对主力,前文已单独进行详细解释,此刻连接核心特征。

核心特征:

收益得以增强,其中年化收益处于5%至8%的范围之中,债券会提供60%至80%的基础收益,股票或者可转债则提供20%至40%的进行增强之后的收益。

波动能够进行控制,最大回撤处于3%至10%之间,股票仓位被严格限定在20%范围以内,像是2022年那样的极端熊市,回撤比例大概在8%至10%,在牛市的时候,能够达成8%至10%的年化收益。

策略具备灵活性,基金经理能够依据市场状况对股票仓位作出调整,在熊市的时候将其降低至5%以下,而在牛市时则把它提升至20%,以此兼顾稳健性与弹性。

标杆实例:000191 富国优化强债A

具产品亮眼点,乃富国基金的固收旗舰品类,已确立超十载,历经牛市之繁与熊市之简种种更迭,年化回报率达点六点二,近五年间最大回撤幅度为四点八,规模逾百五十亿,持有满一年而后赎回费用系零。

持仓呈现这样的特点,其中85%是中长期债且为AAA级,还有12%是股票,这些股票属于高分红蓝筹,像茅台、招行这类,另外有3%是可转债,并且股票仓位长期被控制在10%至15%之间,以此来平衡收益与回撤。

关于具备适合场景的情况是,适用于“固收+”入门这一情况,同时也是资产配置的核心标的,并且适用于中长期理财,也就是1至3年的理财。

合适的人群为,那种追求稳健逐步前进的投资者,属于能够接受在幅度较小的范围(为5%以内)出现回撤情况的,是那些期望参与到股票市场之中实现资产增值然而却不愿去承担较高风险的人。

(五)可转债基金:债基中的“偏股品”,高波动高收益

核心定义:

超过八成的资产用于投资可转债,其中包含可交换债,能够少量投资股票,比例小于等于两成,可转债具备“债性保本”以及“股性增值”的特性,所以这类基金是债券基金里风险最高同时收益弹性最大的品类。

核心特征:

- 收益弹性显著,年化处于6%至12%之间,在牛市阶段,可转债会跟随股市一同上涨,此时年化能够达到10%至15%,而在熊市时期,可转债的债性会凸显出来,年化为大约3%至5%。

其波动是比较高的,最大回撤幅度处于百分之十到百分之二十之间,这一情况是接近偏股混合型基金的那种状况,在二零二二年熊市里面,有部分可转债基金的回撤超过了百分之十八。

它和股市关联程度极高,可转债价同比正股价呈现出很强的相关性,当股市处于牛市行情之际,其表现要比二级债基更为出色,而当股市步入熊市行情之时,它的表现相较于纯债基则显得较弱。

标杆实例:000189 汇添富可转债A

产品亮点在于,它是汇添富基金的可转债旗舰产品,已经成立超过10年,年化收益率为7.8%,近5年里最大回撤幅度是12.5%,规模超过了80亿元,堪称可转债基金的标杆。

持仓具备这样的特点,其中85%是可转债,兼顾大盘以及中小盘,像宁德时代转债,还有茅台转债,10%是股票,呈现正股联动的情况,5%是现金,借助可转债精选以及波段交易来增厚收益。

适合的场景是,在股市处于震荡市时进行布局,此可替代部分偏股基金,是资产配置里的“收益增强标的”。

适合的人群是这样的,具备一定风险承受能力,能够接受大概10%左右的回撤,看好股市中长期的走势,然而却不想直接去购买股票的人。

(六)偏债混合型基金:“固收+”进阶版,股票仓位更高

核心定义:

其中债券资产占比要大于等于50%,股票资产占比在20%至40%之间,它属于混合型基金,并非狭义的债券基金,然而因为是以债券作为基础,所以被归为广义的“固收+”品类,它还是二级债基的“进阶版”,其股票仓位比二级债基高出1倍。

核心特征:

收益会更高,其中年化在百分之七至百分之十的范围,债券是提供百分之五十至百分之六十的基础收益,股票则是提供百分之四十至百分之五十的增强收益,在牛市的时候年化可达百分之十至百分之十五。

更大波动:最大回撤在百分之五至百分之十五之间,当股票仓位处于百分之三十至百分之四十的时候,回撤近乎于偏股基金,在二零二二年熊市阶段,部分产品回撤超过百分之十二。

策略更为激进,基金经理能够灵活地去调整股债仓位,这适合于震荡市布局,也适合慢牛市布局。

标杆实例:110008 易方达稳健收益债券A

产品亮点在于,易方达基金旗下有一款旗舰固收 + 产品,此产品由张清华进行管理,它已经成立超过 15 年了,其年化收益率为 8.1%,在近 5 年期间最大回撤是 7.2%,规模已然超过 300 亿元,它堪称偏债混合基金领域的“天花板”。

其持仓具备这样的特点,其中有65%是中长期债,还有30%是股票,这30%的股票包含消费品类、新能源类以及金融类别这几种,另外还有5%是可转债,并且其股票仓位会长期维持控制在25%至30%这个范围之内,在选股上面展现出突出的能力,于熊市的时候能够及时降低仓位。

适配场景为,“固收+”走向更高阶段,资产配置里用于收益提升的部分,以及为期两到三年的中长期理财。

适合这样一群人,其具备中风险承受能力,能够坦然接受百分之五至百分之十的数额回撤,内心渴望获取更加高的收益,并且拥有超过一年的持有周期。

三、债券基金选择核心原则+适配场景

1. 按持有期限选择

- 1个月以内:货币基金(余额宝);

- 1-6个月:短期纯债基金;

- 6个月-1年:中长期纯债基金/一级债基;

- 1-3年:二级债基/偏债混合型基金;

- 3年以上:可转债基金(搭配纯债基分散风险)。

2. 按风险承受能力选择

- 极度厌恶风险(不能接受本金亏损):短期纯债基金;

对于那种轻度厌恶风险的情况,其界定意味着能够接受1%到3%的回撤幅度,在这种状况下,适合选择中长期纯债基金,也可选择一级债基。

- 稳中求进(能接受3%-5%回撤):二级债基;

- 中风险承受(能接受5%-10%回撤):偏债混合型基金;

- 能接受高波动(能接受10%以上回撤):可转债基金。

3. 按市场环境选择

处于利率下行周期之时,优先去选择那种中长期纯债基金 ,这种基金久期是比较长的,并且债券价格上涨时收益会比较高。

利率呈现上行的周期阶段时,优先去选择那种短期的纯债基金,这种基金的久期比较短,受到利率的影响相对较小。

遇上股市震荡,或者处于慢牛情况时,优先选择二级债基,或者是偏债混合基金,也就是那种能够实现股债双收的基金。

牛市中的股市:要优先来选择可转债基金,还有偏债混合基金,因为它们收益弹性大!

处于股市熊市阶段时,当优先选择配置纯债基金,特别是那种短期纯债基金呀,以此来达到规避权益板块波动风险的目的哟。

四、投资债券基金核心避坑点

1. 别把二级债基以及可转债基金,跟纯债基金视作等同,这二者存在权益波动方面的风险,要是进行短期持有,就有可能出现亏损的情况。

2. 千万别过度去追求颇高的收益情况下,却把回撤给忽略掉。可转债基金以及偏债混合基金,它们的收益是比较高的,只是其波动却大幅超过了纯白纯金,需要匹配上持有周期。

3. 避免选择那种规模过小的债基,也就是规模小于5亿元的债基,因为其流动性差,要是有大额申赎的情况,就会致使净值出现大幅波动。

4. 关注费用成本,A类基金适合长期持有,其申购费打1折后为0.08% - 0.15%,且持有超1年赎回费为0,C类基金适合短期持有,它无申购费,销售服务费为0.2% - 0.4%/年。

5. 警惕具有高信用风险的债基:优先挑选那些持仓主要是AAA级信用债、国债以及金融债的产品,避开那些持有大量低评级就是BBB等级以及更低等级信用债的基金,以免出现信用违约情况。