| AI 驱动光互联爆发,激光器芯片成核心刚需

激光器芯片,作为光互联产品那至关重要的“心脏”,它是达成电信号朝着光信号进行转换的核心器件,其广泛应用于数据中心领域,应用于5G通信领域,还应用于光纤接入等关键领域。近些年以来,因AI大模型训练以及推理所带来的算力呈现出爆炸式的增长态势,这已然成为了行业发展的核心驱动力,全球AI资本开支预估2026年到2030年期间合计会达到4.7万亿美元,并且光互联作为算力集群高速互联的关键技术路径,其市场规模将会从2024年的179亿美元急剧飙升至2030年的1514亿美元,年复合增长率高达42.8%。

在这一趋势下,激光器芯片市场呈现出显著的结构性增长特征。一则,数据中心光互连连市场成了增长主力,在2024年到2030年期间,年复合增长率预计能达到48.1%,当中400G及以上高速率产品的占比不断提升,1.6T产品已然进入量产阶段,3.2T产品的研发正在加速推进;二则,硅光、CPO(共封装光学)等新技术兴起,促使激光器芯片朝着更高功率、更高集成度去演进,CW(连续波)激光器芯片和EML(电吸收调制激光器)芯片成了市场核心增长引擎,二者在2030年合计的市场占比会达到90.9%。

行业的供需格局,同样凸显出赛道的价值。激光器芯片生产,存在着技术壁垒高的情况,扩产周期长,核心材料与设备受到限制,这些属于行业特性,全球市场长期处于供不应求的状态,特别是高速光互联所需的高端激光器芯片,只有少数厂商具备稳定供应的能力,这为具备规模化量产能力的企业,提供了广阔的市场空间。

| 双技术路线并行,覆盖全场景核心需求

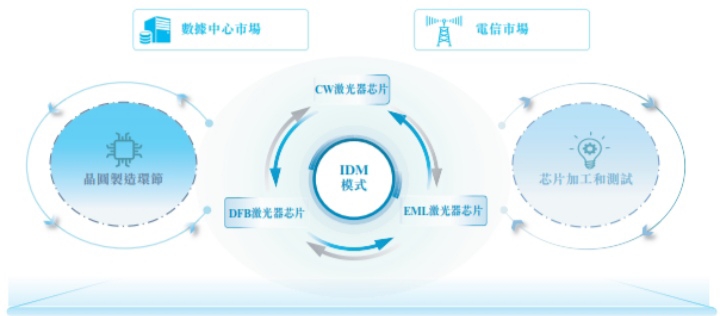

源杰半导体在激光器芯片领域深入耕耘达十余年之久,构建起了涵盖数据中心以及电信市场的全系列产品矩阵,其核心产品含有DFB、EML、CW等多种类型的激光器芯片,能全面适配从2.5G到200G以上的不同速率的需求,还能够满足400G/800G/1.6T光模块以及CPO、NPO等新型光互联方案的应用场景。

在技术路线这方面,公司达成了 “EML+CW” 双轮驱动的差异化布局,EML 激光器芯片依靠高带宽、长距离传输的优势,变成了 400G/800G 光模块的关键器件,公司 100G EML 芯片已经大规模投入商业使用,200G 产品正在加快落地的进程; CW 激光器芯片精准地占据了硅光技术赛道,作为硅光光互联产品的核心光源,公司产品涵盖了 50mW/70mW/100mW 这样子的主流功率型号,并且 150mW 以上的高功率产品已经进入到下一代光互联方案商业化开发阶段,充分得益于硅光技术 63.7% 的 2030 年数据中心渗透率目标。

源杰半导体凭借垂直整合的IDM模式,也就是集成器件制造模式,达成了从芯片设计,到晶圆制造,再到封装测试的全流程自主可控,这不但保障了产品质量,还确保了供应稳定性,并且能够快速回应客户定制化需求。当下公司CW激光器芯片年产能已达到千万颗级别,是全球少数拥有规模化量产能力的厂商之一,其产品已经通过行业头部光模块企业的严格认证,深度进入全球核心供应链。

| 国产龙头突围,直面全球巨头竞争

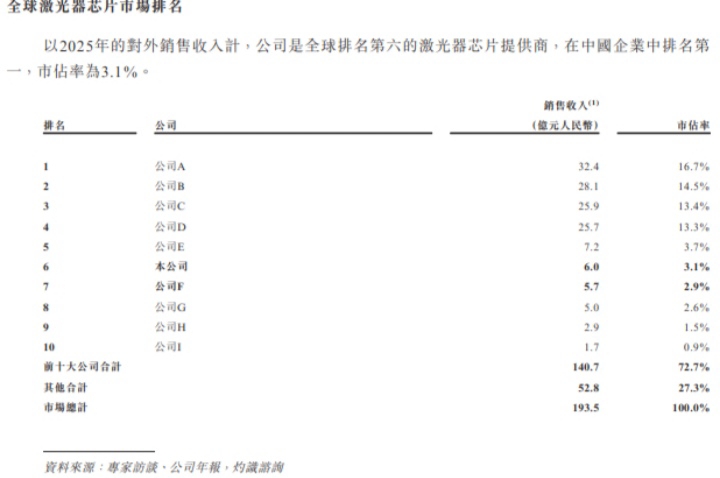

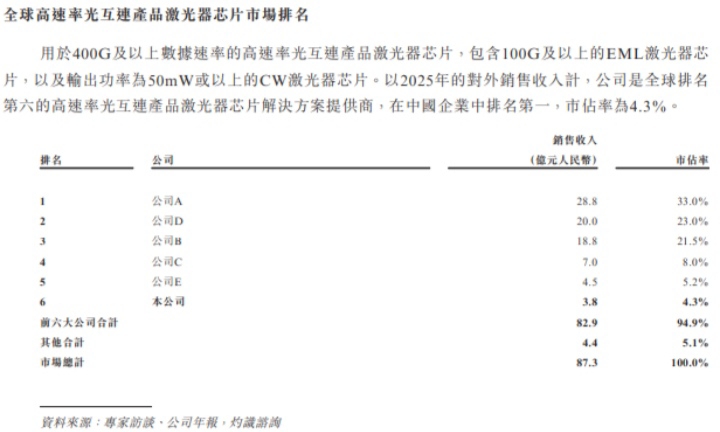

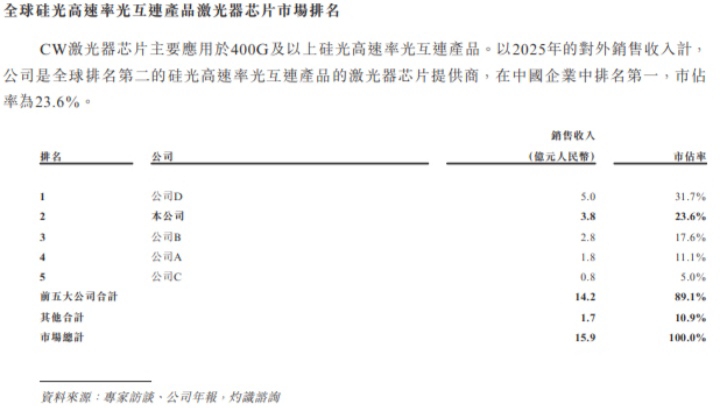

全球激光器芯片市场展现出一种竞争格局,这种格局呈现为 “头部集中、中外分野” 的态势。按照 2025 年对外销售收入来计算,源杰半导体处于全球第六的位置,在中国则是第一,其市占率为 3.1%。在高速率光互联激光器芯片市场当中,该公司排名是全球第六,同样也是国内第一,市占率为 4.3%。而在硅光高速率光互联激光器芯片细分领域里,公司以 23.6% 的市占率位居全球第二,仅次于日本厂商公司 D,明显展现出强大的细分赛道竞争力。

现当下,全球市场主要是被国际巨头所主导着,前四大厂商,分别是美国公司A、B以及日本公司C、D,它们合计的市占率达到了57.9%,这些企业依靠着更长时间的技术积累,还有更广泛的产品线以及更强的资本实力,在当中高端类型的市场占有首先发展起来的优势。相比较而言,国内的厂商一般起步是比较晚的,不过靠着快速的技术迭代以及成本方面的优势,正在加速达成进口替代。源杰半导体身为国产龙头,其核心竞争优势展现于三个方面,其一,技术响应速度快,能够紧紧跟随光模块产品大约 3 年的迭代周期,迅速推出适配的新品。其二,具备规模化量产能力,在高端 CW 芯片领域达成千万级产能突破,从而缓解市场供应缺口。其三,深度绑定国内光模块企业,依靠本土产业链协同效应,构建起稳定的合作生态。

于国内竞争场景而言,除去源杰半导体之外,广东的公司F、湖北的公司H等一众企业,同样于细分领域予以布局,市场竞争所聚焦之处,主要涵盖技术研发、产能规模以及客户认证这三大维度。鉴于行业需求呈现持续增长态势,国内厂商竞争的焦点,将会逐步从中低端产品朝着高端芯片进行转移,那些拥有核心技术以及规模化能力的企业,有希望进而扩大自身的市场份额。

| 营收高速增长,全球化布局提速

财务数据表明了,源杰半导体在近些年里,营收呈现出保持高速增长的态势,在2023年到2025年期间,营业收入从1.44亿元增长到了6.01亿元,年复合增长率达到了104.1%,当中数据中心激光器芯片收入占比从3.2%跃升为65.4%,进而成为了公司核心增长引擎。毛利率水平同时得到了优化,在2025年整体毛利率达到了55.7%,其中数据中心激光器芯片毛利率高达71.3%,突出了高端产品的盈利优势。

此次向港交所递表,源杰半导体打算把募集资金主要用于提升研发能力,进行产能扩张,开展战略投资以及拓展市场,进而进一步巩固在高速激光器芯片领域的技术优势与产能规模。在行业方面,伴随AI算力需求持续释放,光互联技术不断升级,激光器芯片作为核心器件的价值会持续提升;在公司方面,依靠技术积累、产能优势与产业链协同,源杰半导体有希望在全球市场竞争里进一步取得突破,推动国产激光器芯片在高端领域的进口替代进程。

未来,全球化布局不断深入,技术研发持续进行投入,在此情况下,源杰半导体在AI光互联时代浪潮里,有可能达成从“国产龙头”到“全球核心供应商”的跨越,进而为国内半导体产业链于光电子领域的突围写下关键注脚。