[id_[id_346[id_150[id_990304123]32742]4093]732[id_[id_10[id_257515283]113116]82581905]7[id_12574[id_55[id_332481086]45636]135]]

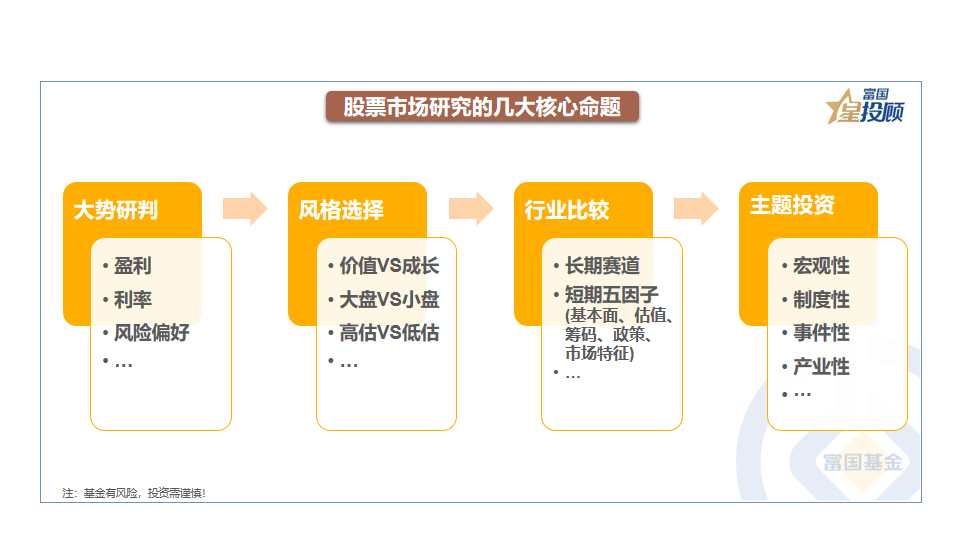

股票有关市场研究存在着几大核心命题,所谓其一乃是大势的研判,其二为风格的选择,其三是行业的比较,其四是主题的投资。于这个过程当中,重点所在是去寻找预期差,这是由于在预期的得以形成以及不断进行修正情况下,股价必将发生相应的变化。

一、大势研判

02

[id_1[id_1914645322]023243]

[id_1103315691]

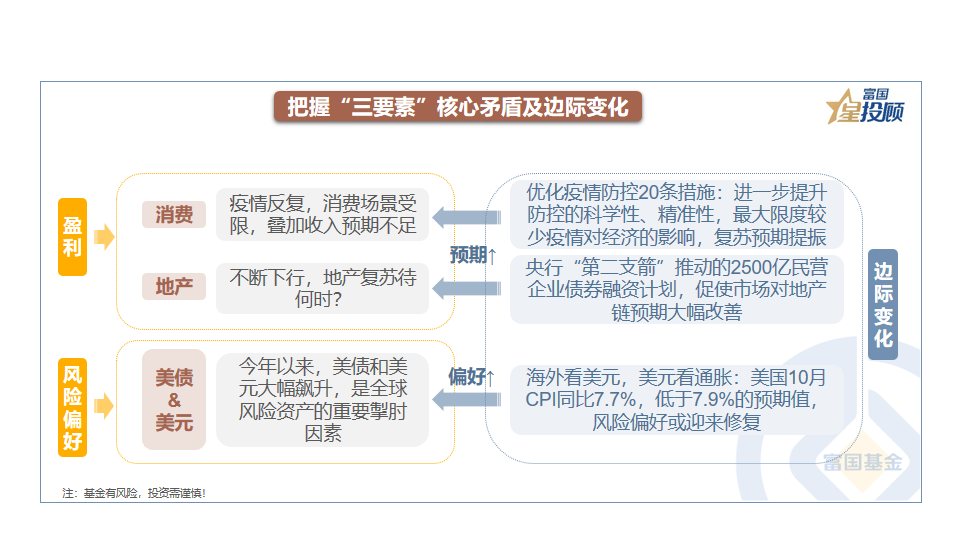

此刻去感知,“三要素”各自处于怎样的阶段呢 盈利方面,还在持续探底 前三季度当中 全部A股(非金融)的归母净利润同比增速仅仅只有2.96% 相较于上半年 下滑了1.57个百分点 利率方面,流动性依旧是宽松的 不过边际动能有所弱化 向下的空间十分逼仄 风险偏好方面,在内外交困的状况下 风险偏好已经被压制到了极致 存在着较大的改善空间 。

04

抓住“三要素”的核心矛盾以及边际变化,是研究的关键所在。就当下这个时候来讲,一个核心的矛盾要点是消费以及地产对于增长的制约,不过随着政策开始发挥作用,预期正在得到改善:其中,优化防疫20条措施的安排部署,会促使企业与居民生产生活预期得以修复;而且民企融资“第二支箭”的延期还有扩容,目的在于民企融资,重要之处在于对地产进行托举,未来或许能够看到更多层面的地产修复。另一个核心矛盾点在于,美债以及美元对全球风险偏好有所压制,存在着进一步减压的预期,随着通胀出现回落趋势,美元以及美债收益率水平构筑顶部,在未来有望呈现趋势性回落。

05

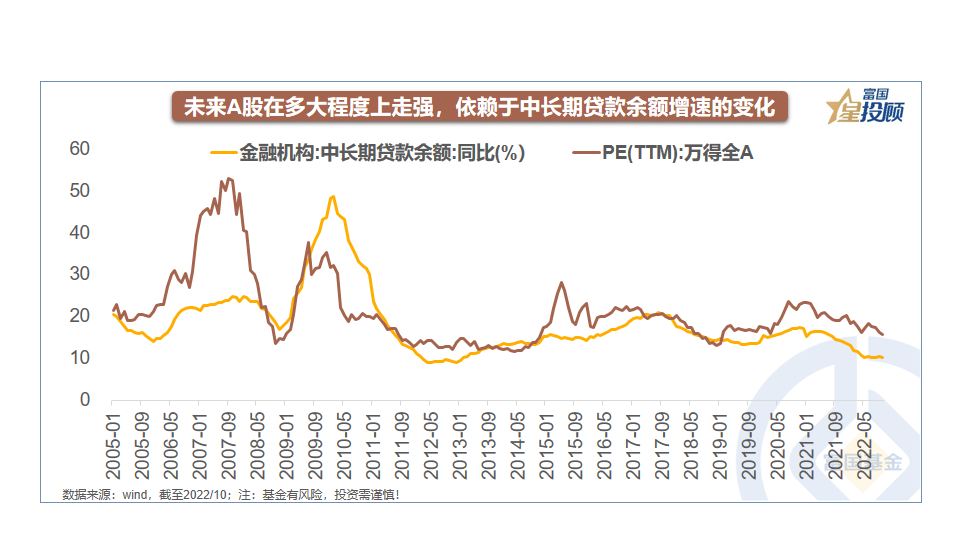

A股估值扩张存在一个核心推动力,这个推动力是中长期贷款余额同比增速的改善,也就是实体经济投资意愿的进一步增强。10月份中长期贷款余额同比增速是10.26%,此增速仍处于历史底部区域,并且低于市场预期,不过未来随着经济预期修复,信贷、社融等金融数据出现反弹,这有望为A股提供积极支撑。

06

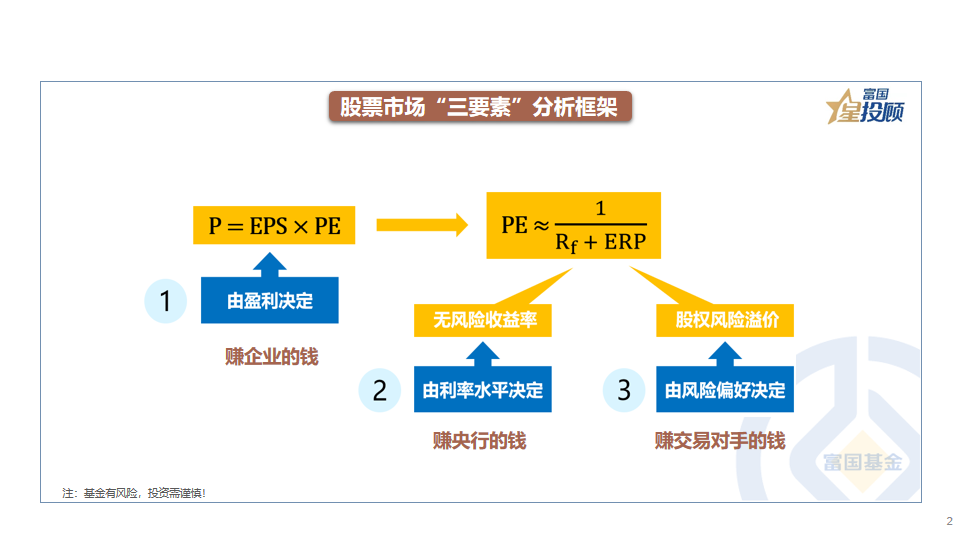

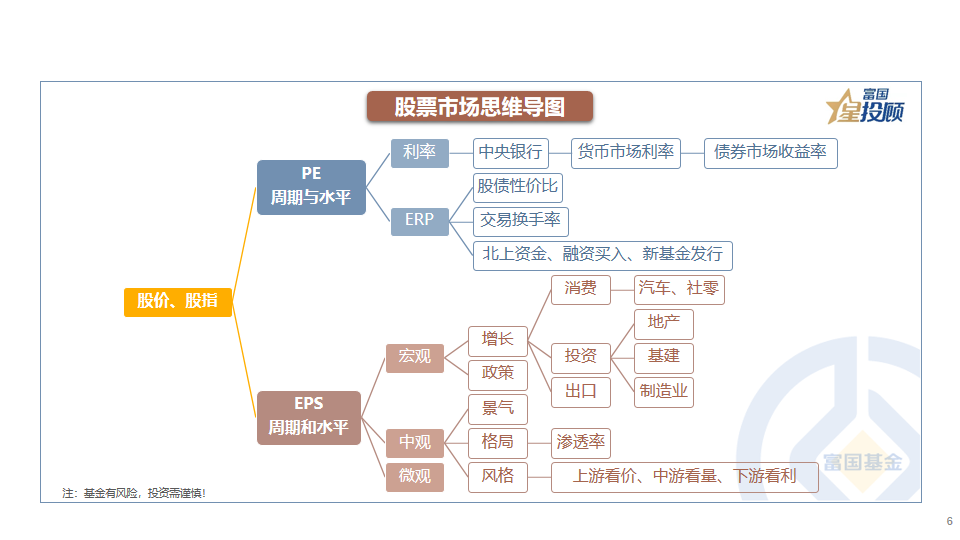

若是构建股票市场思维导图,去了解各因素相关的影响脉络,进而让心中有杆秤,那将“三要素”拆分去看时,其驱动因子是复杂且相互交织的,对于盈利而言,不仅要看“消费、投资、出口”对经济增长的影响,还要去了解产业景气周期、竞争格局等,对于流动性来说,重点是捋清从央行资产负债表到货币信用的创造,对于风险偏好,需要多维度感知情绪的起起落落。

07

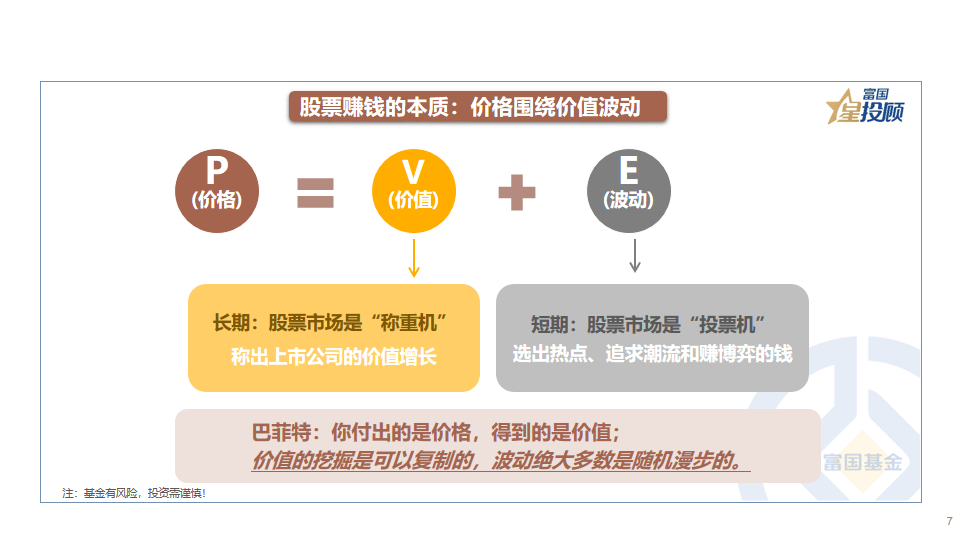

所以呢,要是从长期的角度来看,股票市场这种情况就如同是个“称重机”一样,它能够称出上市公司的价值增长状况;而要是从短期的角度来看,股票市场又是个“投票机”模式,重点在于选出热点、追求潮流以及赚取博弈的钱财。 !

08

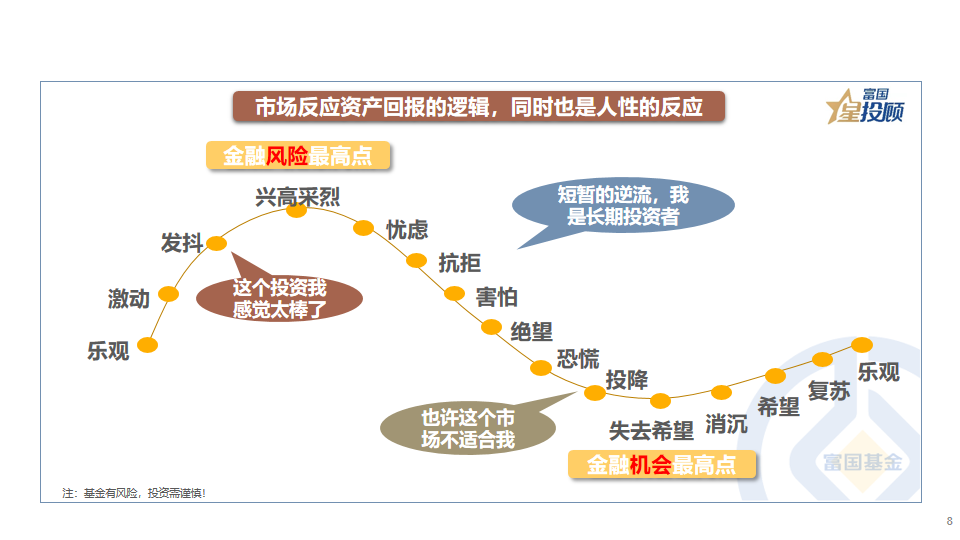

市场在运行着,这运行不但反映着资产回报的逻辑,而且还是人性的一种反映,股市就像是人性的放大镜,恐惧被放大了,贪婪被放大了,过度自信被放大了,盲目跟风也被放大了,这些都被放大了几十倍在市场面前,所以,要在别人呈现贪婪状态的时候内心充满恐惧,要在别人内心充满恐惧的时候显得贪婪 。

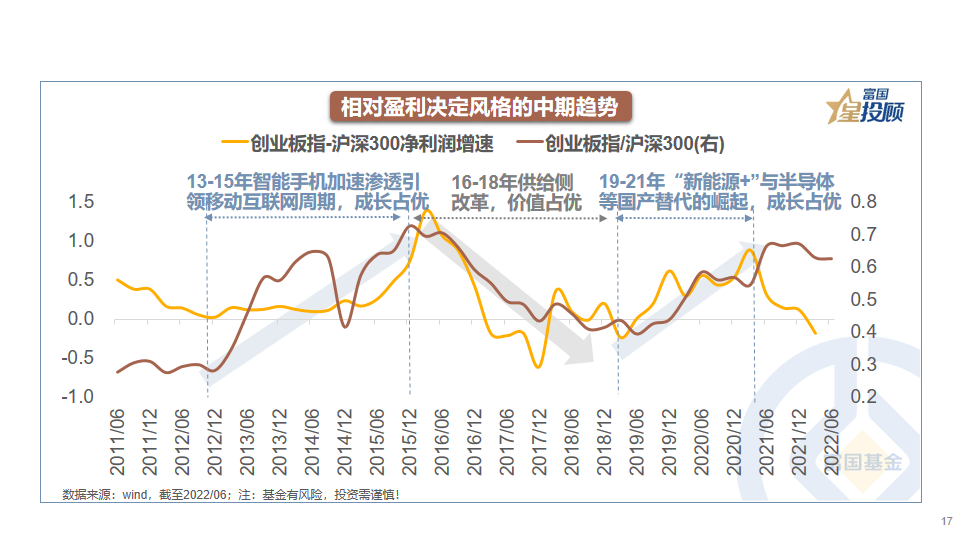

09

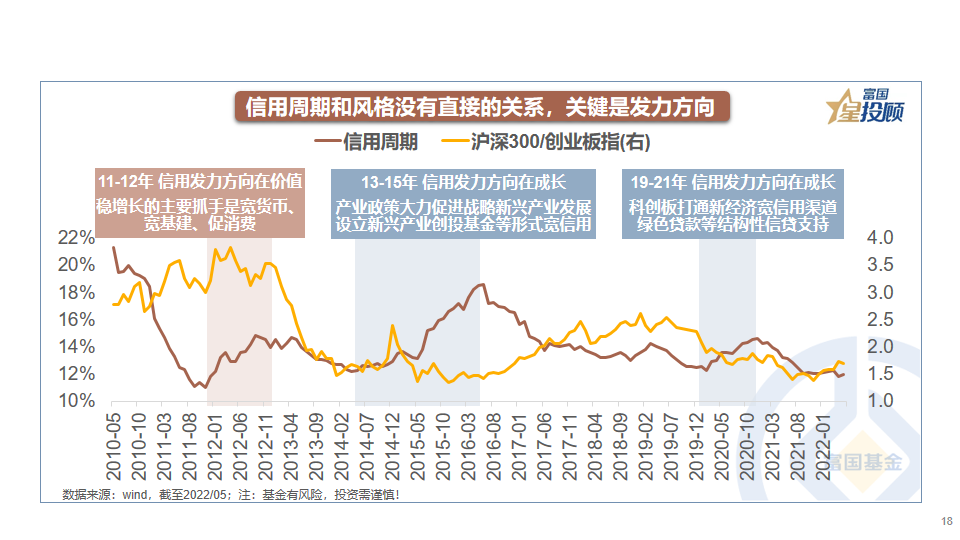

在周期视角当中,股票市场能够借助不一样的周期维度予以分解,具体涵盖着增长周期,金融周期,情绪周期,资产轮动。实际上,资产配置存在三大要点,战略配置对方向起到决定作用,战术配置将趋势进行反应,股票市场周期性的刻画为战术配置给予参考。

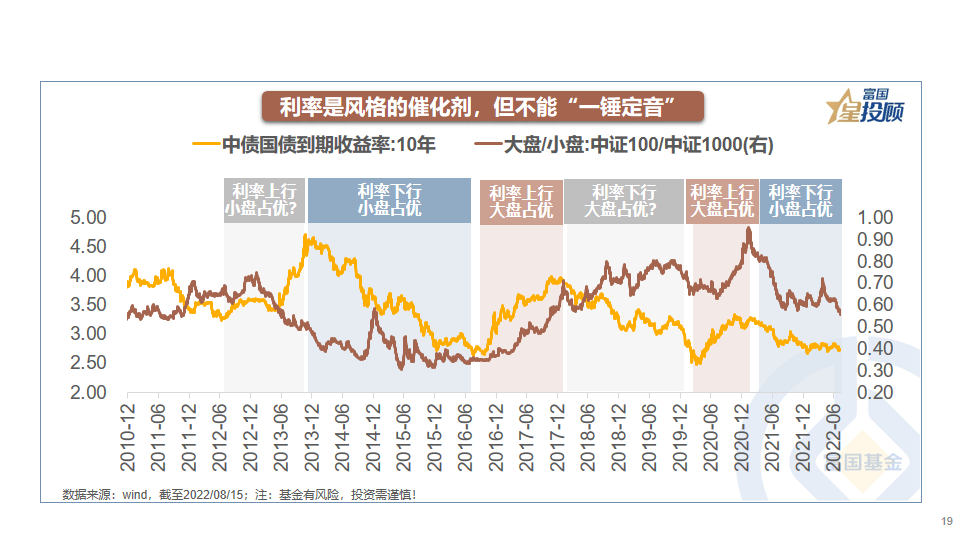

10

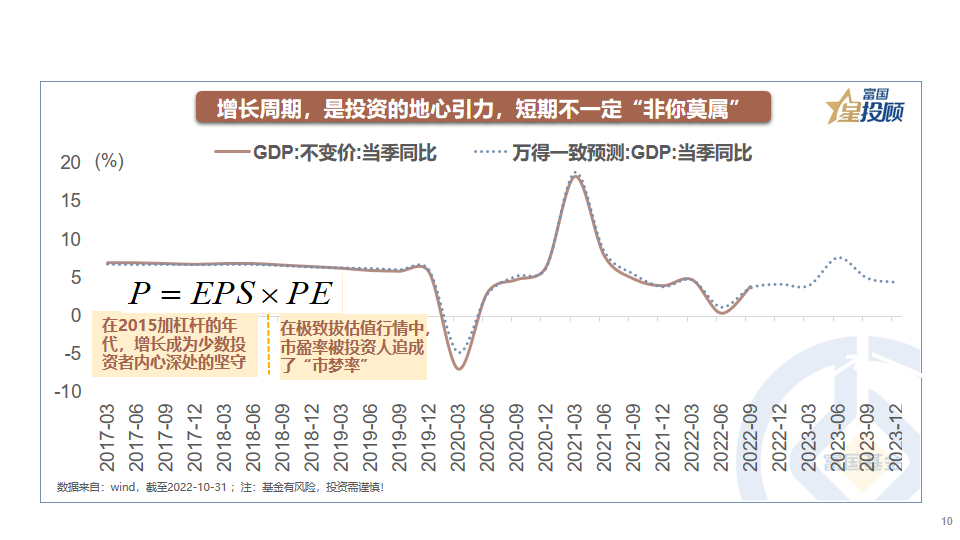

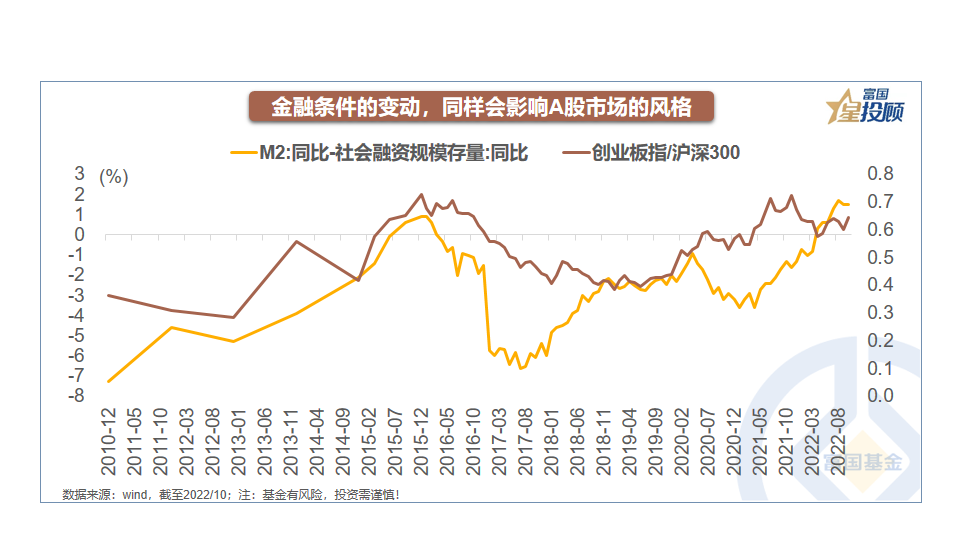

增长周期,是投资的地心引力,短期内并非必然属于你。在2015年加杠杆的时期,增长成为少数投资者心底的坚守,在极致拔估值的行情里,市盈率被投资人追成了“市梦率”。尽管短期股价不一定随增长变动,然而兜兜转转后,依旧会回归增长的轨迹。

11

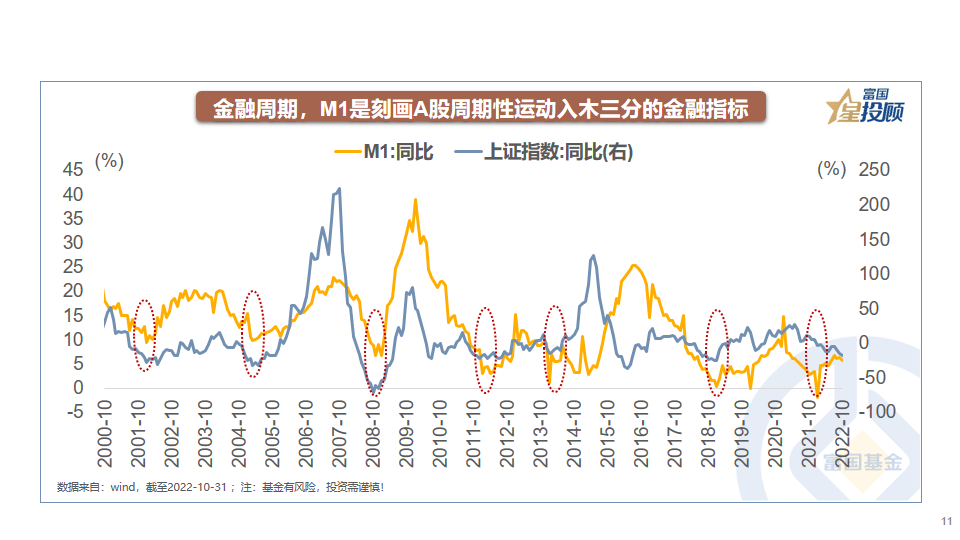

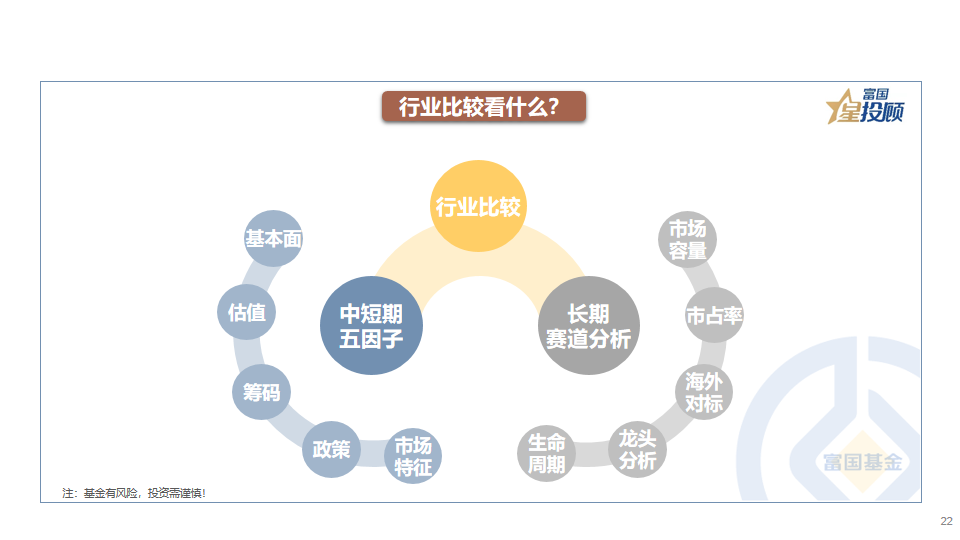

金融周期之中,M1属于刻画A股周期性运动极为深刻的金融指标,金融周期,不但体现在加杠杆和去杠杆的交替方面,M1的更迭情况也能够明显看出,在M1从底部反弹时,市场情绪通常并非乐观,然而投资已然渐渐进入“甜蜜区”,要是同时察觉到盈利有持续改善的预期,即便市场情绪很差,也应当积极进行布局。

12

人在情绪周期里,需要自我克制,此事知易行难,这更是要先人一步做出的基本选择。很多时候,当情绪处于最差状态时,从表面看市场呈现出“波涛汹涌”的态势,然而实际情况却是“云淡风轻”;而当情绪处于积极状态时,表面上看起来“风平浪静”,可实际上却是“暗流澎湃”。有一个能够用来观测的指标,具体是混合基金指数的同比走势,也就是年度回报走势,借助它能够看清市场表面的风浪。

13

资产出现轮动,市场存在的纷扰各种各样,明确中周期“非你莫属”。在每一阶段,市场一直有着不一样的矛盾,然而体现在资产的价格变动趋向上面,实际上具有高度的周期性特性,股债性价比是一个特别靠谱的经验指标,同时也是刻画A股中周期的核心参考。

14

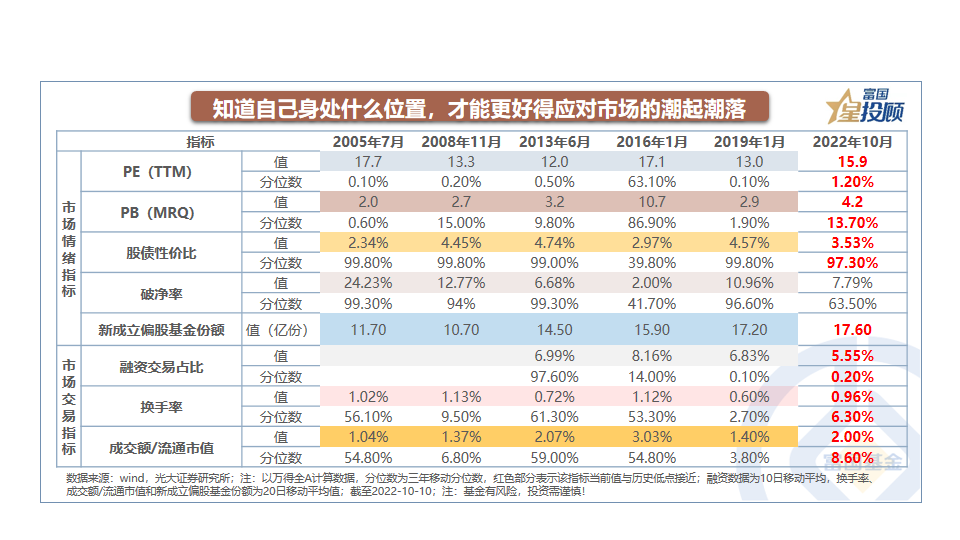

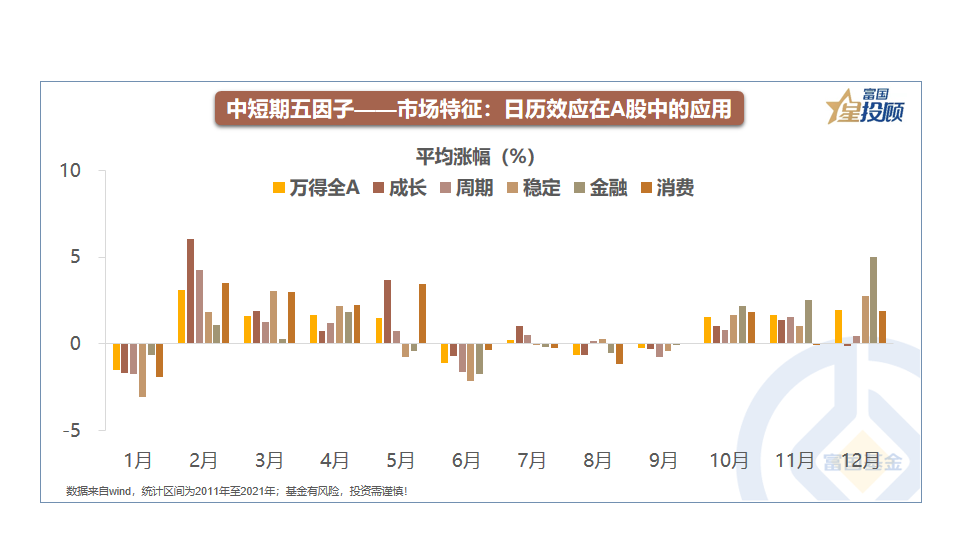

晓得自身处于啥位置,方可更优地应对市场的涨落起伏。回溯往昔,外部冲击出现,流动性变差,盈利趋势往下走,乃是历次A股市场大幅下跌的模式。历经前期的大幅调整,当下市场已抵达估值、交易、情绪的底部范围了,故而,可以更悲观对事情没帮助,有所行动才是投资的正确道路。

二、风格选择

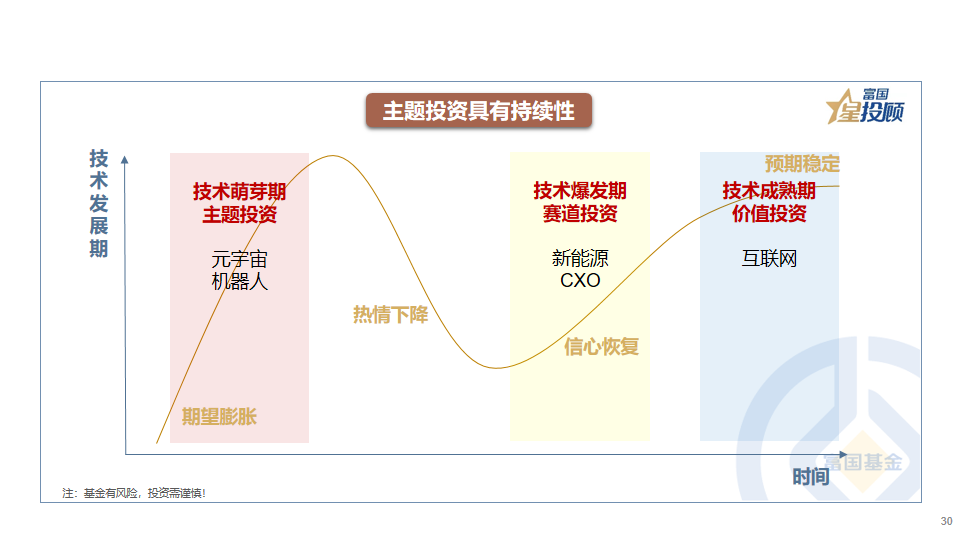

15

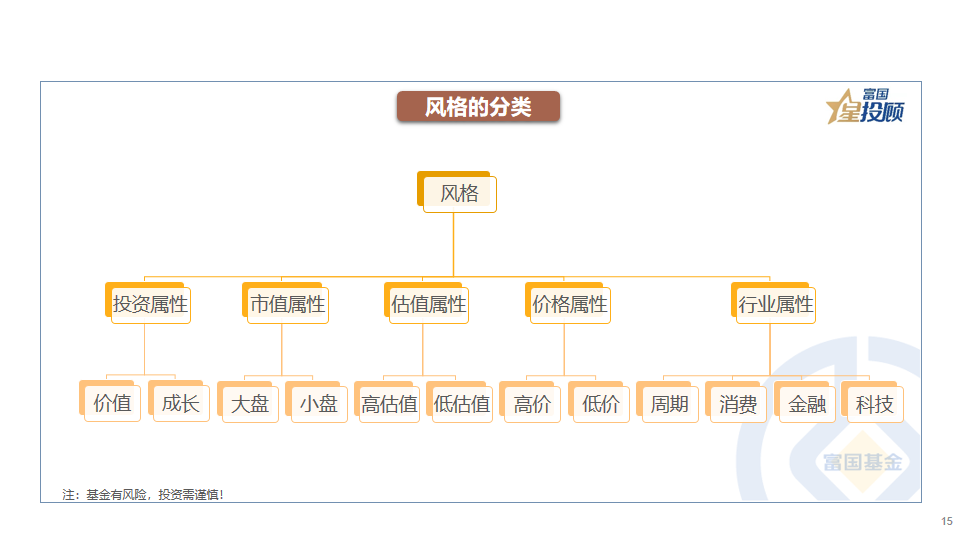

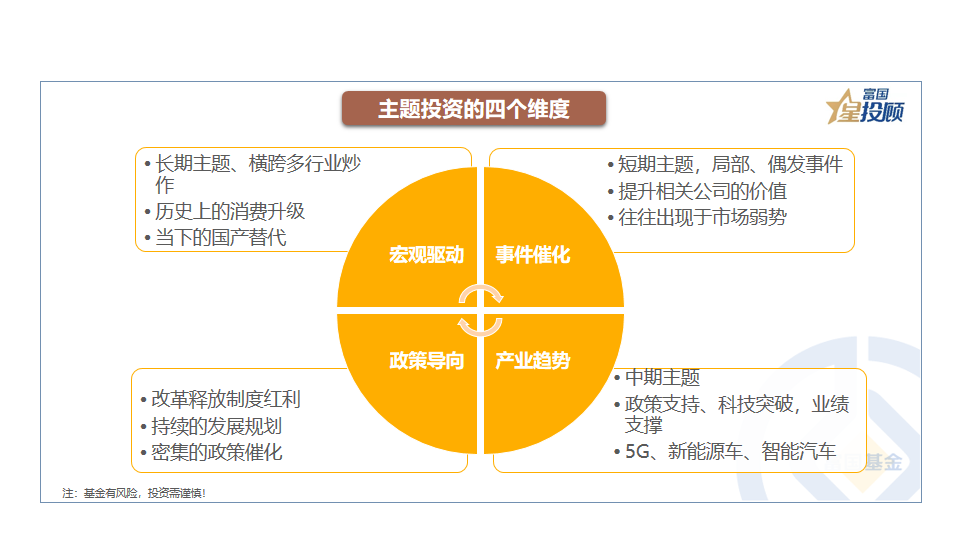

股票市场的风格怎样划分呢 不同维度能够划分成不一样的“性格” 按照投资属性 能够分成价值与成长 按照市值属性 可行分为大盘跟小盘 依照估值属性 可以分成高估值以及低估值 按照价格属性 能够分为高价股和低价股 按照行业属性 能够分为周期 消费 金融以及科技 。

16

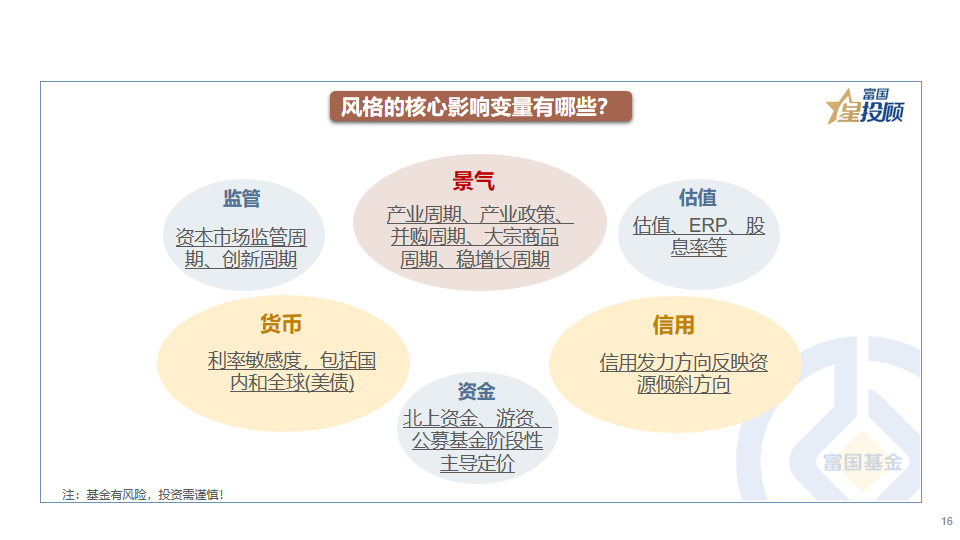

风格究竟是被什么所决定呢,核心影响变量又都包含哪些呢,当然了,在不同的市场环境之下,并在不同的分类风格情况之中,影响因子会出现有所不同的差异,但是从整体方面来讲,景气以及货币和信用是核心的驱动力,资金、监管、估值是辅助的指标,并且更为重要的并非是绝对值,而是相对的强弱。

17

相对盈利对风格的中期趋势起到决定作用,从长期来看,股票市场是有着“称重机”这一特性的,股价会围绕盈利进行上下波动,同样的,相对盈利趋势的强弱也能够决定“风格”的风向朝着哪一方偏向。然而,相对业绩优势属于后验的情况,只有把握产业趋势才具备前瞻性。在13年至15年期间,智能手机加速渗透从而引领移动互联网周期,成长处于占优状态;在16年至18年,供给侧进行改革,价值占优;在19年至21年,“新能源+”跟半导体等国产替代开始崛起,成长再度占优。

18

信用周期跟风格不存在直接关联,重点在于发力的方向,在11年至12年时,信用发力的方向是价值,稳定增长的关键支撑是宽松货币、广泛基建以及推动消费,在13年至15年期间,信用发力的方向是成长,产业政策积极推动战略新兴产业发展,通过设立新兴产业创投基金等方式来实现宽松信用,在19年至21年之际,信用发力的方向依然是成长,科创板成功打通新经济的宽松信用通道,并且还有绿色贷款等结构性信贷予以支持。

19

利率属于风格的催化剂,然而却无法“一锤定音”。普遍来讲,利率要是趋向上升,那么偏向大盘,要是趋向下降,那么偏向小盘。利率处于上行期时,一般会对应经济复苏甚至朝着繁荣迈进,要是经济复苏力度特别强,往往会有相当极致的大盘占优行情;而当利率下行、流动性变得宽松之时,市场活跃度会提升,这样一来也容易出现小盘股行情。

20

金融条件发生变动,这同样会对A股市场的风格产生影响。“宽货币”(M2较快扩张)加上“紧信用”(社融收敛),通常会带动市场风格朝着成长方向发展;“宽货币”加上“宽信用”,牛市往往处于正好的状态,风格相对趋于均衡;“紧货币”加上“宽信用”,价值就会走强,A股有可能呈现出“二八”或“一九”的极致大盘行情 。

三、行业比较

21

认识行业,要把握不同行业的核心驱动力,不同行业盈利的驱动力不一样,经验上存在着“上游看价,中游看量,下游看利”这般规律,之所以上游看价,是由于其盈利的驱动力为价格,之所以中游看量,是因为规模效应对中游的盈利能力之影响颇为大,之所以下游看利,是鉴于议价能力乃是影响竞争地位的关键 。

22

行业比较这件事儿呀 ,它是长中短期的多维度权衡呢 。从中短期这个尺度来瞧瞧呀 ,不同行业之间的比较呢 ,能够从基本面 ,估值 ,筹码 ,政策 ,市场特征这五个维度去开展呢 。而长期维度的赛道抉择呀 ,那就更侧重于聚焦在市场容量 ,市占率 ,海外对标 ,龙头分析 ,生命周期等方面所作的比较啦 。

23

长期赛道,布局时代的贝塔,2010 到 2015 年,处于移动互联时代,电子、传媒、计算机、非银金融,是雄霸行业涨幅前 5 的常客,而上一轮周期强势的钢铁、石化、银行、地产、煤炭,随着重化工业时代的式微不断黯然,2016 到 2020 年,消费升级驱动,食品饮料、美容护理、家用电器成为年度收益榜单“最靓的仔”,而曾经煊赫的 TMT 逐渐落寞。2021年起,受到崇高之期待的是碳中和,还有新能源+;此进程里,能源安全以及短缺增添了不少旧能源之间爱恨交织的复杂状况;地产跟消费,于躺赢的“历史惯性”之中静候经济复苏来实施救赎 。

24

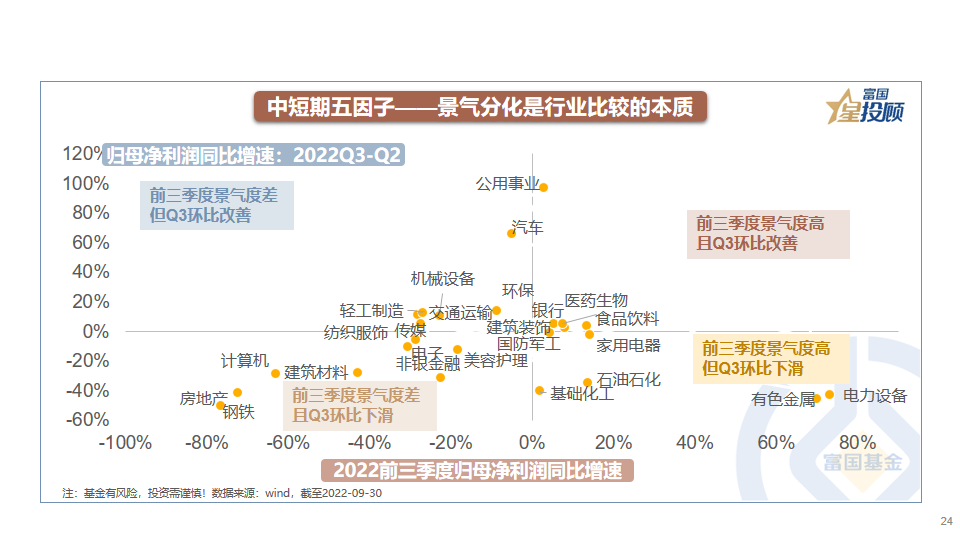

中短期存在五因子,景气分化是行业比较的本质所在,盈利增速是行业比较当中具有较好指引作用的指标,存在除盈利增速高低之外别的方面,盈利增速的边际变化更为重要,以电力设备作为例子,今年前三季度盈利增速在行业内排名占据靠前位置,然而Q3盈利呈环比下滑态势,属于处在景气度高位但边际出现恶化情况的行业。

25

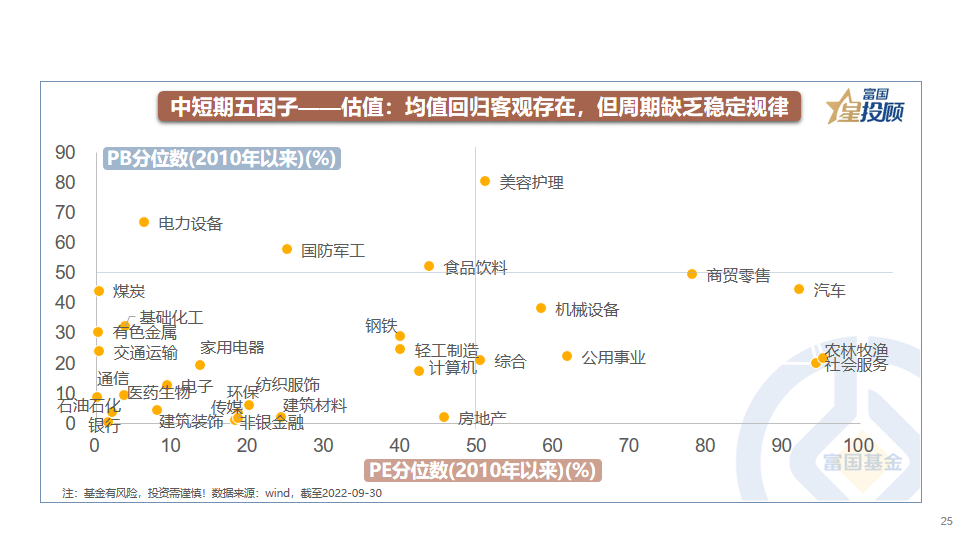

在中短期,五因子里,估值的均值回归,更多情形下是起到辅助参考的作用。估值的高低状况,以及估值的历史分位情况,是在行业比较当中经常会被使用到的指标。把PB估值的历史分位拿来瞧一瞧,把PE估值的历史分位也拿来瞧一瞧,能够发现,当前多数行业的估值都处在2010年的历史均值之下。客观一点儿讲,估值的均值回归确实是存在的,然而因为周期并不具备稳定的规律,所以常常难以作为一项单独的决策指标,更多只是辅助参考而已。因为随着时间不断向前推移,均值也是会发生变化的,估值到底能不能够回到以前的均值,存在着不确定性。

26

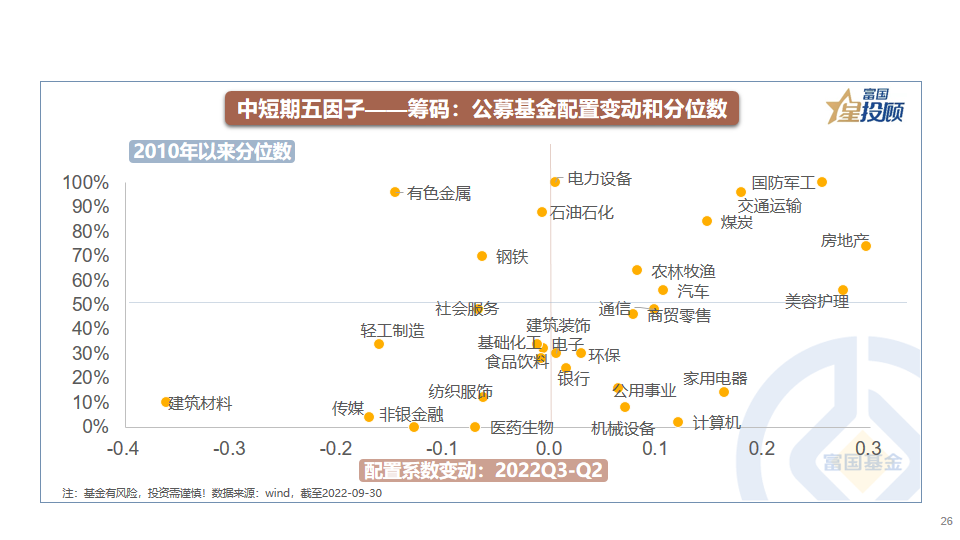

中短期五因子:筹码,公募基金配置是重要参考。组成平面直角坐标系的,是“公募基金配置系数变动”以及“2010年以来公募基金配置分位数”:在第一象限里,代表着最近一个季度有加仓情况,并且已经加仓到了历史较高分位数水平;第二象限所代表的是,即便二季度已经存在减仓情形,可依旧处于历史较高分位的行业;第三象限代表的是一个如鸡肋般或者被遗忘的角落;第四象限常常是最值得予以关注的部分,其代表的是最近一个季度公募基金有增加情况,并且相对于历史配置而言依旧较低的行业。

27

中短期存在五个因子,其中政策这一因子,重点在于要关注其发力方向以及边际变化。近期政策出现了变化,该变化主要围绕两个逻辑链条展开,其一为“稳增长”政策加码,这其中涵盖了民企融资“第二支箭”延期以及扩容所驱动的地产和地产链,还有贴息贷款以及信贷支持“再加杠杆”所驱动的医疗器械和休闲服务);其二是疫情防控政策的优化,这包含了服务业的“消费重启”、可选消费的“估值修复”、医疗需求的常态化。

28

中短期存在五因子,其一是市场特征,举例来说其中包含日历效应在A股里的应用,历史数据有所显示,成长于年初的时候能够进行博弈,金融在年末的时候会更加稳健,从板块这个角度看来,成长于年初的表现较为良好,在一月市场下跌之际跌幅相对较小,在二月市场上涨之时涨幅处于较大状态,金融则在年末拥有较好的收益,四季度的涨幅比其他风格要大 。

29

当前,哪些行业是能够予以关注的呢?聚焦于年底“红包”行情以及长期投资的“公约数”。就行情所具备的特征而言,年底“红包”行情有着承接先前并开启后续的特性,短期内堪称最佳的行业或者主题,在一定层面上也许是归属于2023年全年表现最为出色的行业当中的一个。鉴于政策驱动以及基本面因素的存在,数字经济、自主可控、能源安全、消费场景恢复,或许是四个具有重要意义的考量维度。

四、主题投资

30

主题投资具备持续性, 主题投资有别于概念炒作,它得契合长期趋势,并且最终要能实现业绩兑现, 随着时间推进它有可能转变为赛道投资以及价值投资, 其拥有能够反复参与以及持续表现的基础。

31

主题投资存在四个维度,宏观驱动方面,有长期主题,其横跨多行业,像过去的消费升级以及当下的国产替代;政策导向方面,涵盖改革释放的制度红利、持续的发展规划、密集的政策催化;产业趋势方面,是中期主题,有着政策支持、科技突破、业绩支撑的方向,例如5G、新能源车;事件催化方面,为短期主题,是局部、偶发事件提升相关公司价值,常常出现于市场弱势。

32

主题投资存在退出策略,怎样能够顺利地实现获利了结,这和主题投资真切的成效是有关系的,退出信号有可能涵盖这些,核心逻辑发生改变,像城镇化快要达到饱和状态,政策从宽松转变为收紧,像互联网+,龙头到达顶部,这意味着情绪开始趋于缓和,鸡犬升天,热点难以再进行扩散 。