重庆百货大楼股份有限公司,股票简称重庆百货,源自于1920年创立的“宝元通”,如今已经经历了百年的辉煌岁月。该公司于1996年7月在上海证券交易所主板挂牌交易,是西部区域内零售行业的领军企业。

重庆百货主要从事零售、商业中心、超市、电器、汽车等相关产业,还涉及消费信贷和供应链融资等业务,旗下有重庆百货、新世纪百货、商社电器、商社汽贸等著名商标和知名品牌,总共设有将近281家各类店铺,营业场所面积超过200万平方米,其经营地点遍布重庆、四川和湖北等多个地区。

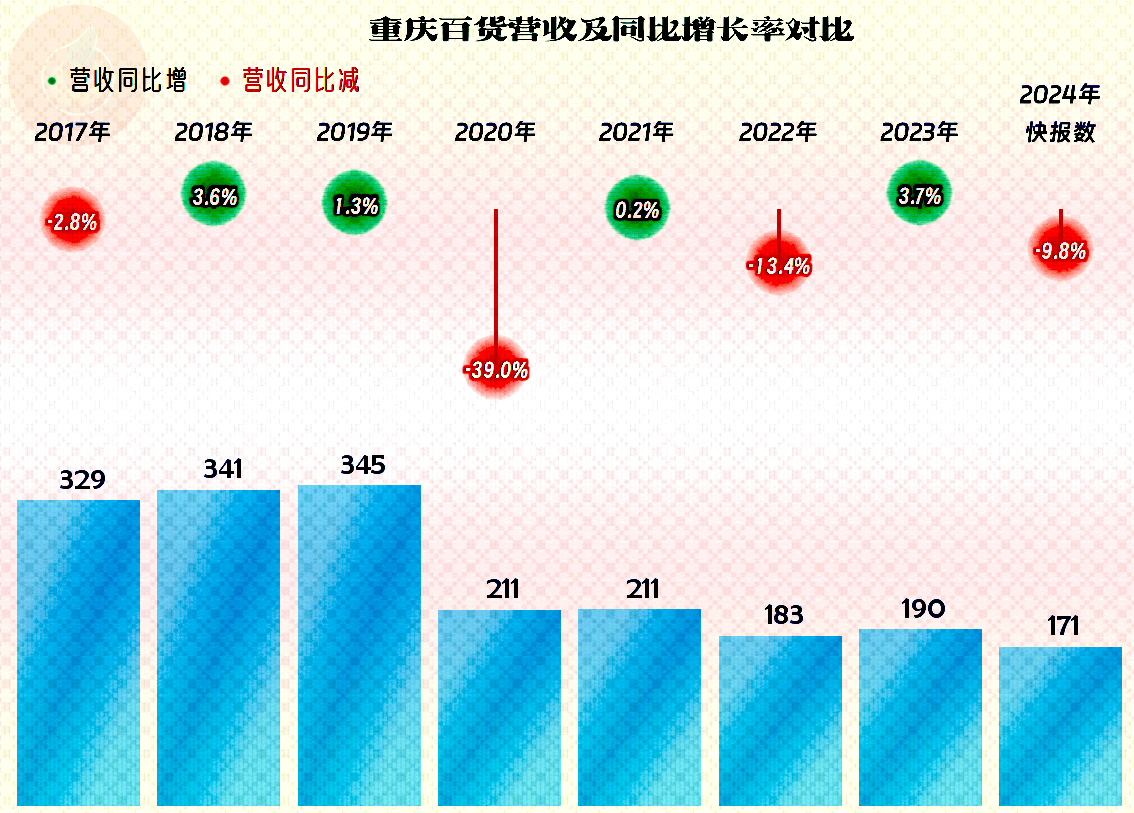

近些年,重庆百货采取了不甚规整的“波浪式”运营策略,下滑一个年度,接着增长一至两年,随后又经历相似的循环,2024年再度迎来偶数年份的下滑,收入减少9.8%,是过去八年间最为糟糕的业绩。

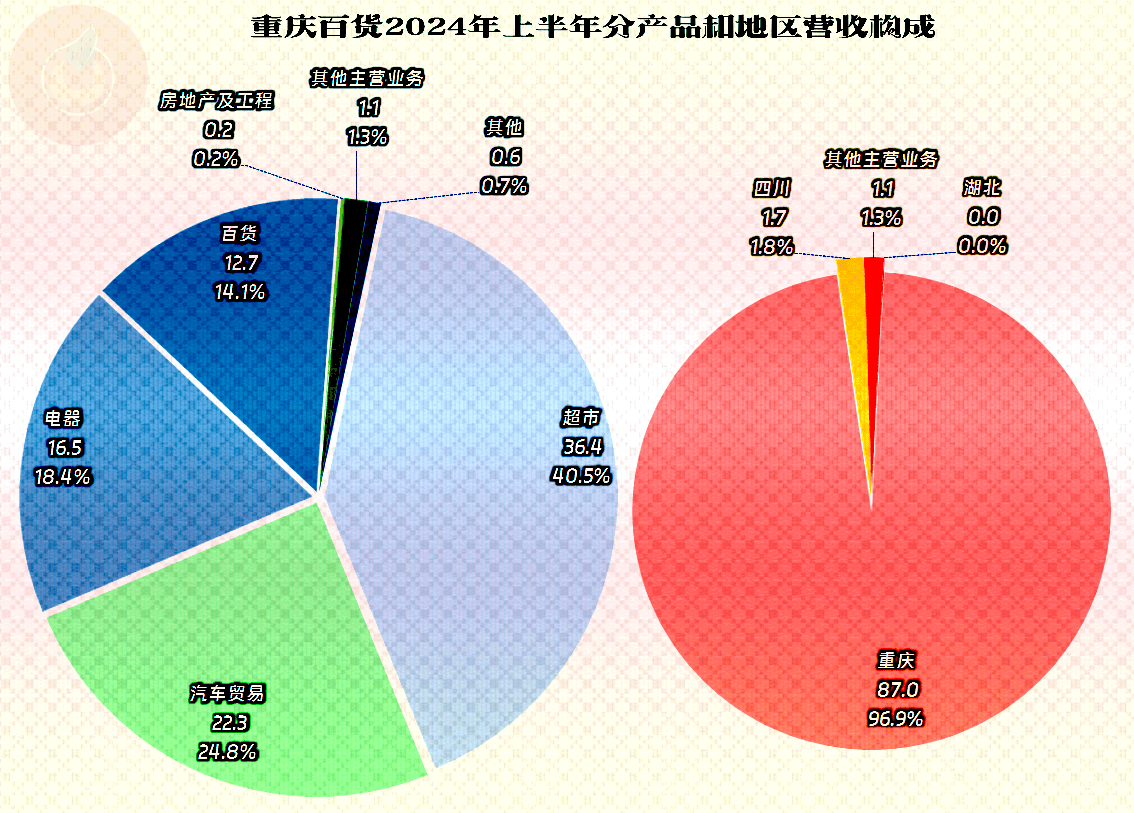

2024年上半年的收入来源分析显示,超市、汽车交易、电器销售和百货零售是主要的四个板块;此外,还涉及少量房地产等领域,但所占比重微乎其微。主要的市场区域集中在重庆,而四川和湖北的市场体量相对较小。

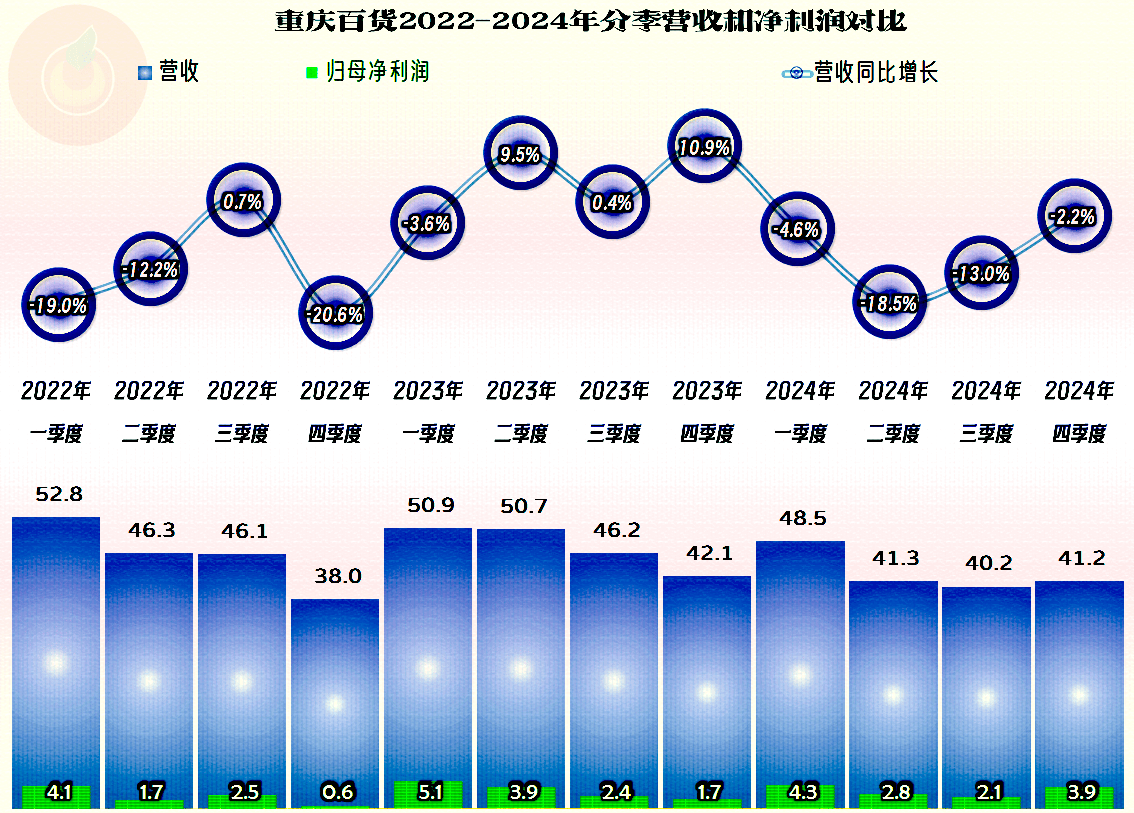

利润状况尚可,2024年确实巩固了2023年创下的最佳水平。收入近年来是最低的,但获利水平依然能保持在极高水平,这是如何实现的呢?我们稍后再探讨。

分季度分析,过去三年里,营收实现正增长的季度仅四个,另外三个季度则出现负增长,其中两个季度有显著提升,均发生在2023年,其余所有季度均与上年同期相比有所下降。单季最大跌幅接近二十个百分点,表明重庆百货承受的营收下滑压力相当大,即便当前营收处于近八年来最弱状态,依然未见回升势头。

每个季度都有良好的收益,仅有一个季度业绩欠佳,这种情况已经非常出色了,不论业务怎样缩减,总之能够获得更多利润。这是许多处于困境的企业,梦寐以求也无法企及的境界。

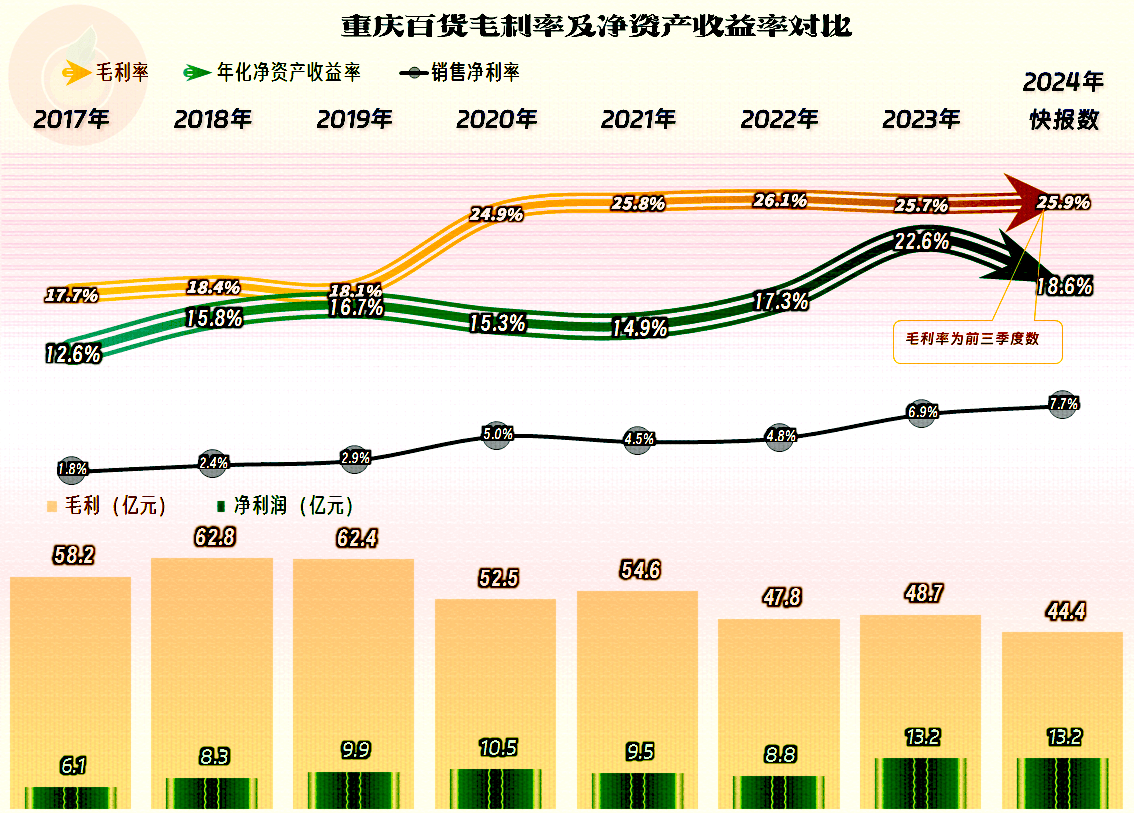

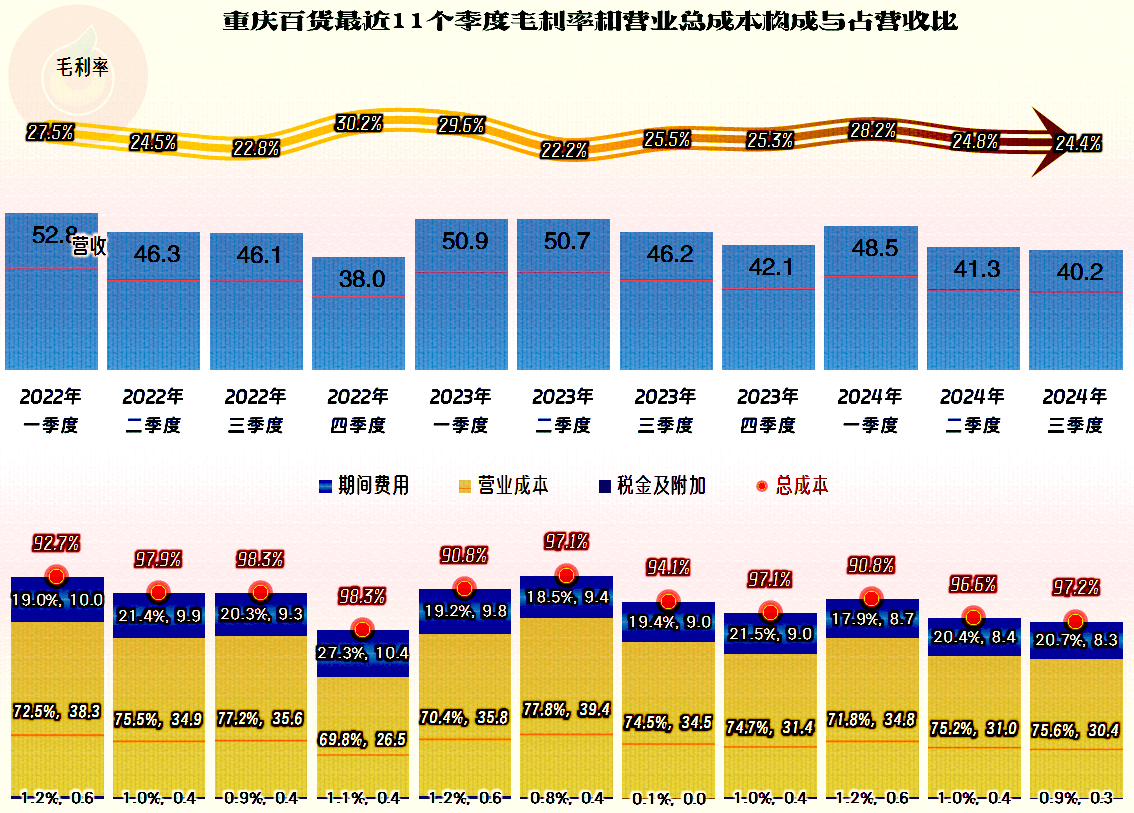

利润率于2020年获得增强,此后大体维持在25%到26%的区间,这五年来并未显现出显著下滑的态势。在2020年期间,通过集中精力削减了众多利润率较低的百货和电器等相关业务,才促成了利润率的提高,如今看来,这项举措被证明是恰当的。

盈利能力逐年增强,股东回报率始终十分出色。当前实体商业普遍面临挑战之际,重庆百货能达成这般业绩,确实非常突出。

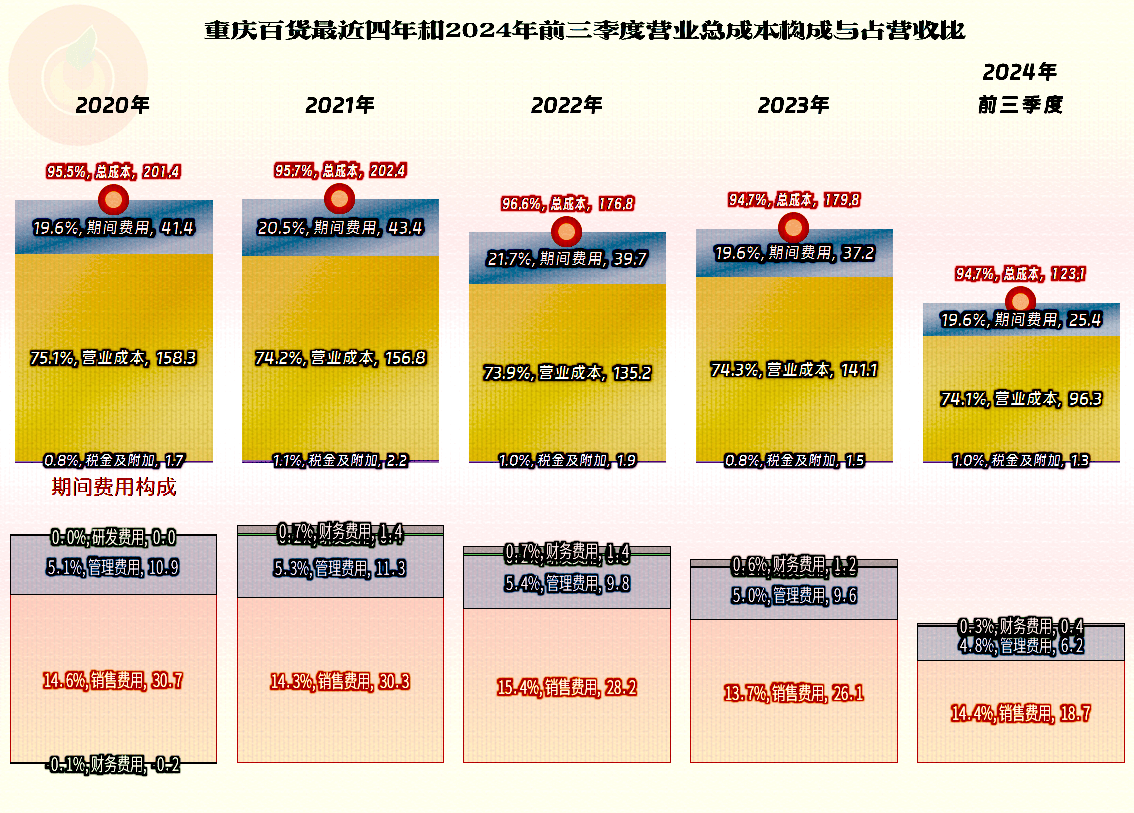

公司核心业务的利润率在2020年时达到4.5个单位,到了2021年和2022年,这个比率稍微有所降低,这主要是因为运营开支在总收入中的占比增加了,根本原因在于整体收入的增长速度放缓,甚至在某些时段出现了下降。到了2023年,通过有效管理运营开支,运营成本在总收入中的比重开始回落,到了2024年的前三个月,这个比例保持了2023年的状态。

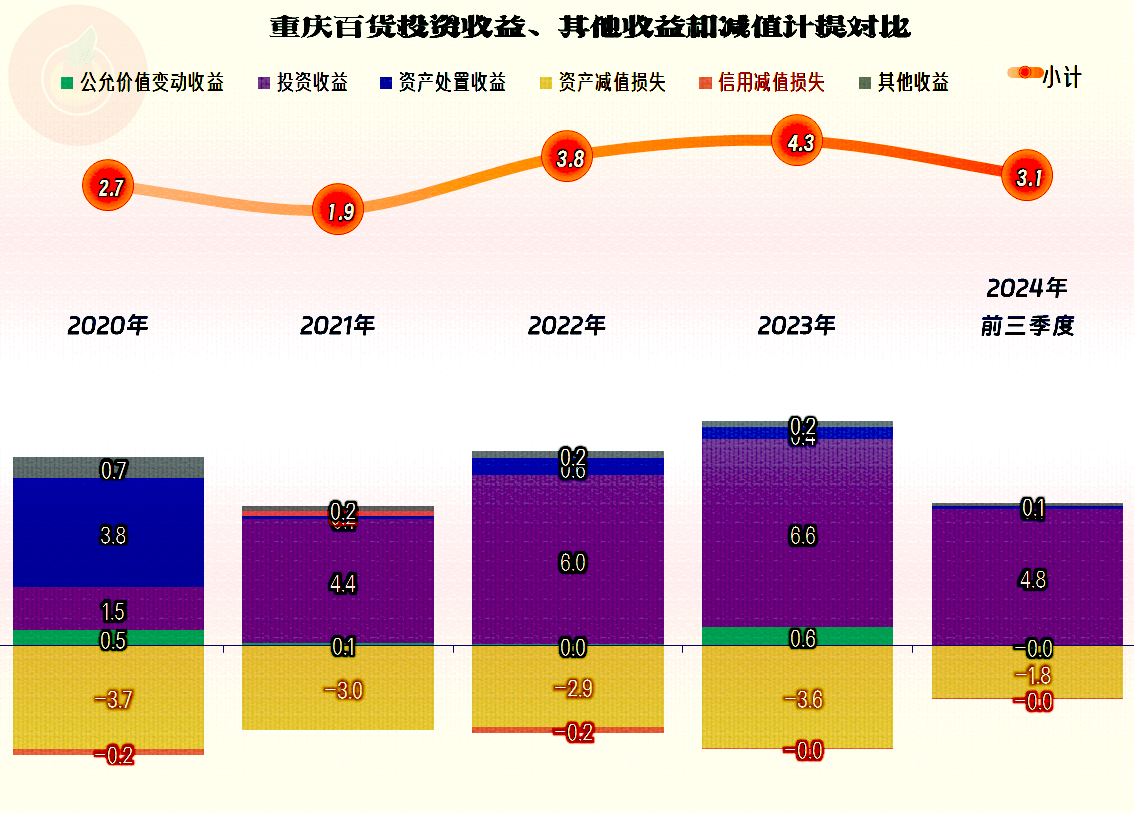

该公司的额外获利一直保持较高净额,这得益于投资回报出色,而亏损主要源于“资产贬值带来的损失”影响显著,投资回报中,银行理财产品的收益不多,关键来自“按权益法计算的长时段股份投资回报”,具体指对合营企业的投资所得,其投资目标为“马上消费金融股份有限公司”,重庆百货持有该公司33%的股份。

“资产减值损失”多数是“存货跌价损失”,对从事百货、超市等行业的公司而言,此类损失通常难以规避。

主营业务的季度表现各有不同,每个季度都能实现盈利,盈利幅度不超过十分之一。季度之间呈现出显著的周期性变化,其中业绩最佳的季度大约能达到十分之一的水平,通常是一季度,也就是包含春节的那个季度,而剩余的三个季度业绩一般不会超过五分之一。

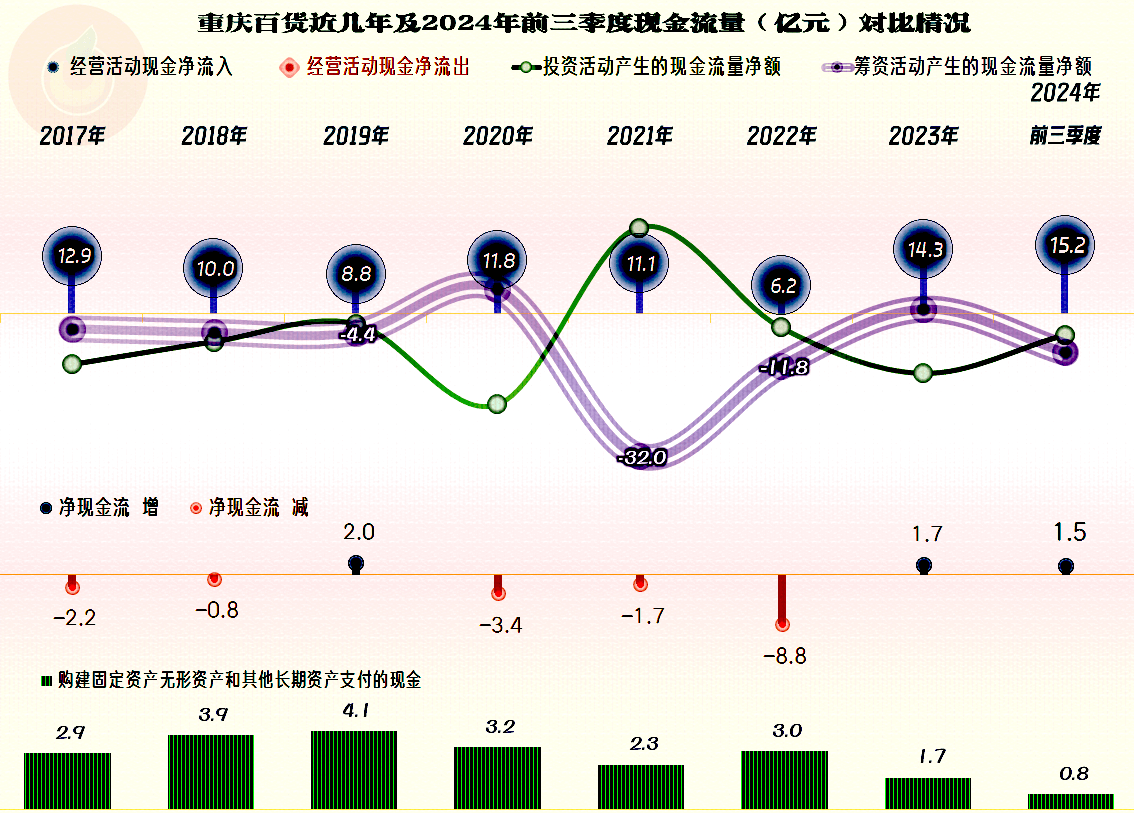

经营活动的净现金流状况令人满意,在超市和商场,顾客大多使用银行卡或移动支付,赊账也多针对银行或“花呗”这类平台,而商场通常只有企业大客户才会拖欠款项。固定资产方面的投资额度并不高,自2023年起显著减少,当前确实不宜扩大投资,这种布局是恰当的。2021年与2022年期间,主要采取减少负债和增加派息的方式,目的是改善资产平衡状况,进而提高净资产回报率等相关数据。

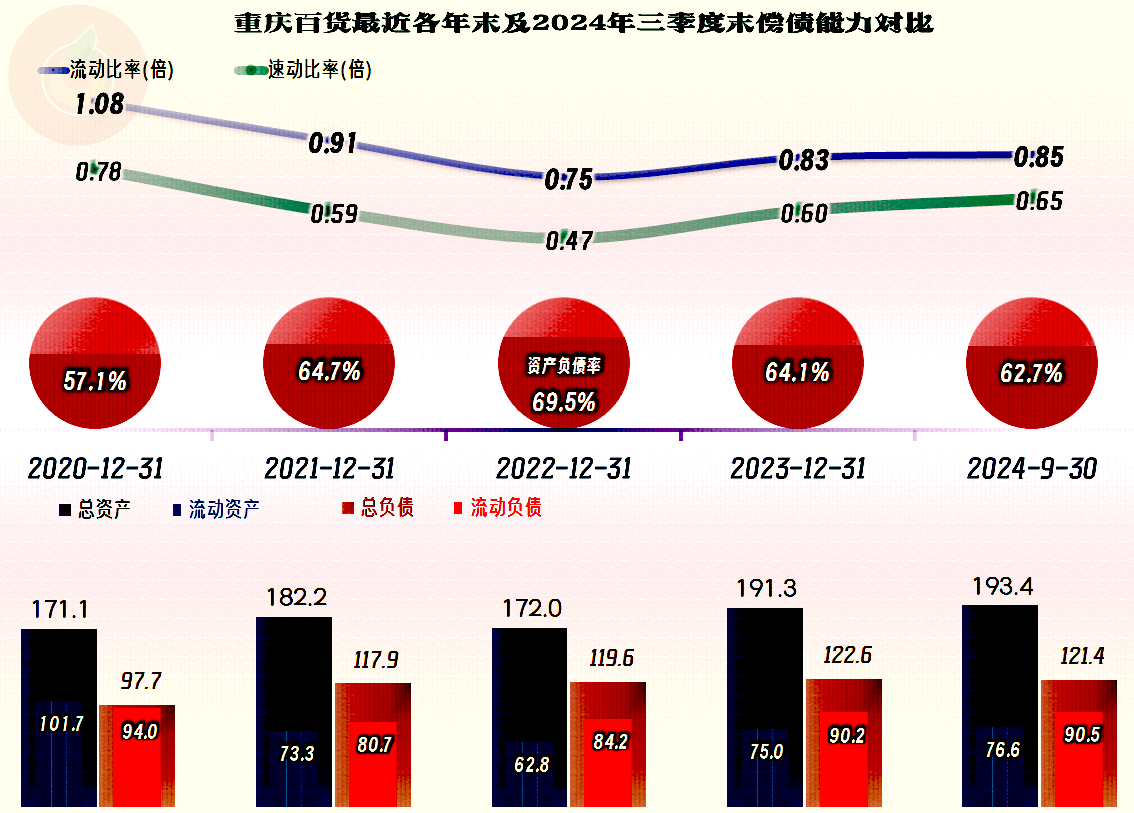

这家公司的长期还债水平表现良好,但短期还债能力显得一般,由于超市领域拥有强大的资金产生能力,这样的资产和负债配置,在还债方面不会构成困难,2022年底公司规模有所缩小,后来又重新扩大并增加,如果负债继续上升,再压缩所有者权益可能不太恰当,目前只能这样处理了。

重庆百货作为西部零售业的领军者,同样感受到整体消费市场的波动,不过这种影响仅限于其收入增长方面造成了一些阻碍,至于其盈利水平等关键指标,依然表现突出。未来能否持续保持当前的良好态势,还需要时间来检验。