国内商品期货市场9月1日表现不一,部分合约上涨,部分合约下跌,上涨的包括多晶硅主力合约,涨幅超过6%,沪银主力合约,涨幅超过4%,烧碱、沪金主力合约,涨幅超过2%,还有沪镍、集运欧线、不锈钢、沥青主力合约,涨幅均超过1%,下跌的品种有焦炭、焦煤、玻璃主力合约,跌幅超过3%,碳酸锂、铁矿石、纯碱主力合约,跌幅超过2%,以及螺纹钢、棉花、热卷、苯乙烯、红枣主力合约,跌幅均超过1。

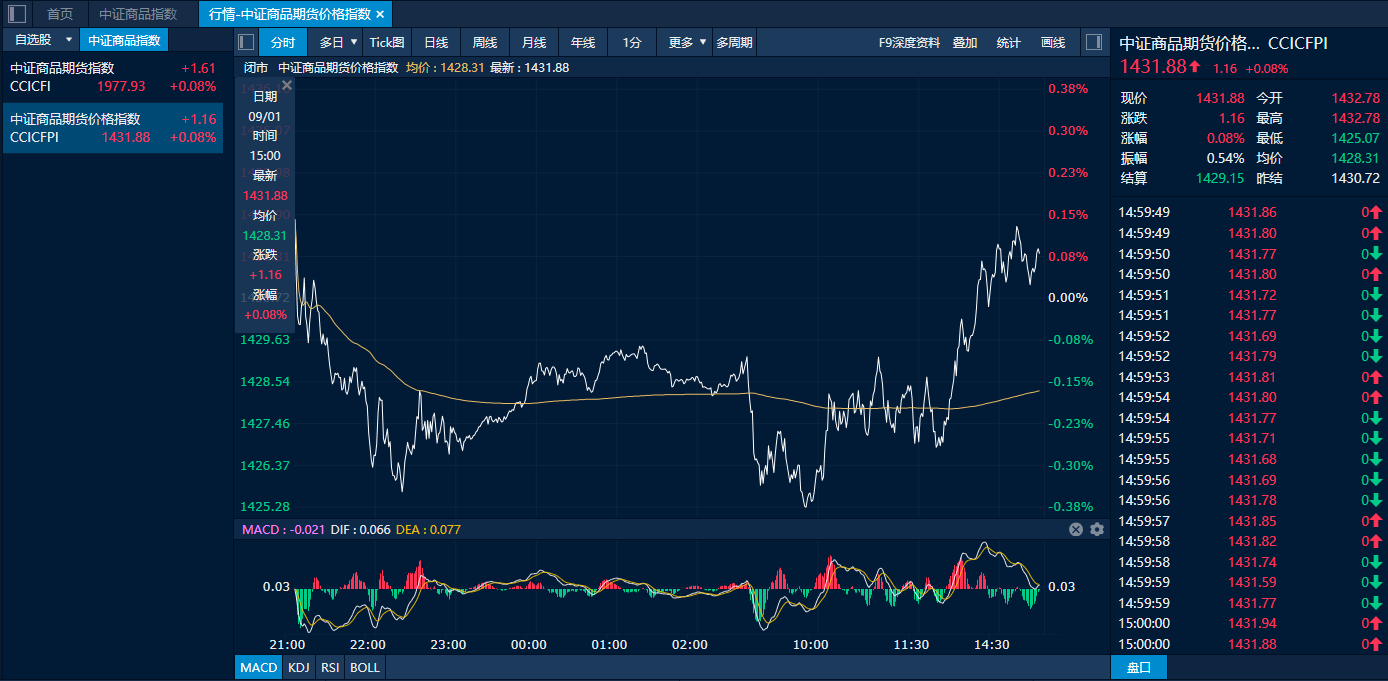

1日下午收盘时,中证商品期货价格指数报收1431.88点,比前一天增长了1.16点,增幅为0.08%;中证商品期货指数报收1977.93点,比前一天增长了1.61点,增幅也为0.08%。

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

多晶硅午盘拉涨沪银创上市以来新高

金属板块1日整体显现积极态势。除贵金属显著上涨以外,多晶硅在午后呈现陡峭式攀升,最终以6.03%的增幅位居商品市场涨幅首位;同时,新能源领域需求前景乐观的预期促使沪镍波动中收高接近2%。行业研究指出,在多晶硅基本面暂时未出现明显波动的状态下,主要生产商提高报价,构成了当日该材料价格上扬的核心动力。根据上海有色网(SMM)的通报,近期多晶硅领域自律行为及市场交易活动促使国内主要多晶硅公司提高了报价,棒状硅当前市场报价为55元/千克,颗粒硅的市场报价为49元/千克。尽管这个价格调整尚未形成实际的交易结果,但在金九旺季即将到来的时候,它仍然对市场的乐观预期产生了一定程度的推动作用。但研究机构同时指出,当前多晶硅领域普遍存在库存积压、产量居高不下以及市场需求疲软的状况,这种状况并没有出现显著改善,而且供应量还在不断增加,这很可能会成为价格暂时上涨的制约条件。

另一种金属价格的增长,其内在原因更为扎实。海外现货白银价格冲破40美元每盎司的界限,并且多次创下十四年来的最高纪录,促使上海白银在早晨交易时段急剧攀升,最终收盘时上涨了4.13%,期间达到了上市以来的峰值9808元每千克。国际现货黄金价格继续抬高至3480美元每盎司以上,上海黄金也再次超越了800元每克的水平。根据观察,本月美联储下调利率的可能性近期持续增强,一方面,鲍威尔在杰克逊霍尔年会上释放了降息信号,另一方面,上周五公布的7月PCE指数与市场预期基本一致,同时美联储部分官员的言论或暗示可能推动9月降息,这些因素共同为贵金属打破夏季震荡格局并持续上涨创造了条件。此外,外界对美联储独立性的担忧也在削弱美元,为金银价格提供了进一步上涨的推动力。

在品种方面,受国际油价盘中大幅上涨的推动,国内能源化工产品多数上涨。到收盘时,烧碱涨幅接近3%,沥青价格有所提高,甲醇、液化石油气、SC原油等在盘中从下跌转为上涨。

市场预期偏弱黑色建材全线回落

"反内卷"政策带来的正面效应正慢慢消退,由于缺乏基本面支撑,黑色建材市场持续低迷不振,9月1日,受双焦价格大幅下挫影响,黑色建材整体呈现下跌走势,焦炭、焦煤、玻璃等主要合约价格跌幅均超过3%,铁矿石主力合约下跌幅度超过2%,螺纹钢、热卷主力合约也跟着下跌,跌幅超过1%。

双焦价格出现下滑,是在经历一波显著上涨后的正常回调阶段,尽管投资者信心有所减弱,但行业基本面依然保持稳定,整体格局并未发生根本性转变,不过必须关注到,煤炭行业的减产措施效果未达预期,而黑色系产品下游消费的低迷会持续给上游带来压力,钢铁企业利润空间的压缩将迫使它们向供应端转移成本,已有市场传闻称,部分钢厂已启动焦炭价格下调动作,鉴于市场对需求前景普遍持谨慎态度,双焦价格因此承受压力并继续下行。光大期货指出,先前期货价格急剧攀升后,投资者心态变得保守,现货价格虽然有所跟涨,但期货价格普遍在较大区间内波动,下游的焦化厂在连续7次上调焦炭价格后,生产收益显著改善,不过受环保措施等因素影响,开工率受限,导致对焦煤的需求相比前一个时期有所降低,同时因为原料成本上涨而钢材价格走低,钢厂的经营空间受到压缩,钢厂对原料价格变得小心,估计短期内期货市场将保持不强不弱的徘徊格局。

焦煤价格下滑,玻璃价格也跟着承压,持续低迷。从玻璃行业内部状况分析,尽管库存数量减少,但整体经济状况尤其是市场购买力难以提供有力支撑,同时主要材料价格疲软,玻璃市场缺少有效动力。根据隆众资讯发布的数据,到8月28日,全国浮法玻璃生产企业平均库存量是6256.6万重箱,与上期相比减少了104万重箱,降幅达到1.63%,而与去年同期相比,跌幅进一步扩大到11.31%。库存周转周期为26.7日,比上一阶段减少了0.5日。然而物资供应依然保持平稳,上一周玻璃的日产量维持在15.96万吨。针对未来市场,银河期货指出,在价格下调的背景下,下游企业增仓的意愿有所增强,而生产商则持续去库存,需关注这种趋势的持续性以及产品定价情况;至于盈利状况,公司利润波动不大,当前价格尚未触及导致设备停产的亏损水平,供应方面预计将保持稳定状态。短期内玻璃价格预计将呈现波动行情。