一、员工持股的意义及法规依据

(一)意义

要完善公司治理结构, 去建立股东与经营团队间利益共享、风险共担机制, 强化公司经营团队、公司及股东间共同利益基础, 增强公司经营团队对达成公司未来成长的责任感、使命感, 促使公司可持续发展, 故而实施管理层和核心人员持股。

这有利于更进一步去提升公司凝聚力以及发展向心力, 达成长效激励, 搭建一流人才工作的平台与机制, 达成企业长远战略目标。

(二)相关政策脉络

于2008年9月16日, 国务院国资委颁布了《关于规范国有企业职工持股、投资的意见》, 也就是国资发改革139号, 亦被简称为“139号文”, 此文件对国有企业员工持股做出了初步规范。

2013年, 党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》, 在该决定中明确提出, 允许混合所有制经济施行企业员工持股。

2014年, 国务院国有企业改革领导小组成立了, 之后提出要针对全面深化国资国企改革去制定“1+N”系列文件, 还把混合所有制企业开展员工持股的问题归入到“1+N”文件的范围之中。

2015年9月, 党中央发布了《中共中央国务院关于深化国有企业改革的指导意见》(中发22号), 国务院也发布了此文件, 该文件对混合所有制企业员工持股提出了要求, 要求试点先行, 要求稳妥有序推进。

2016年8月, 国务院国资委下发了相关通知, 财政部也下发了相关通知, 证监会同样下发了相关通知, 联合起来规范国有控股混合所有制企业员工持股, 这个通知是《关于印发的通知》, 其文号为国资发改革133号。

(三)主要法规依据

按照国务院国资委在2008年9月16日所颁布的, 名为《关于规范国有企业职工持股、投资的意见》的那份文件, 其文号为国资发改革139号, 规定如下:

国有企业集团公司, 以及其各级子企业进行改制时, 若经过国资监管机构, 或者集团公司批准, 职工能够投资参与本企业改制, 确实有必要的情况下, 职工也能够持有上一级改制企业股权, 然而职工不得直接持有本企业所出资各级子企业股权, 不得间接持有本企业所出资各级子企业股权, 不得直接持有本企业所出资参股企业股权, 不得间接持有本企业所出资参股企业股权, 不得直接持有本集团公司所出资其他企业股权, 不得间接持有本集团公司所出资其他企业股权。

规定, 是国务院国资委2009年3月24日所颁布的《关于实施有关问题的通知》(国资发改革49号)作出的。

被《关于规范国有企业职工持股、投资的意见》所指的国有企业, 是各级国有以及国有控股企业, 这里面包含绝对控股企业和相对控股企业, 还有其授权经营单位(分支机构)。

针对那些仍旧没有开展混合所有制改革的, 属于国有独资性质的一人有限公司, 在现阶段要实施员工持股的话, 主要适用的是139号文当中的规定。

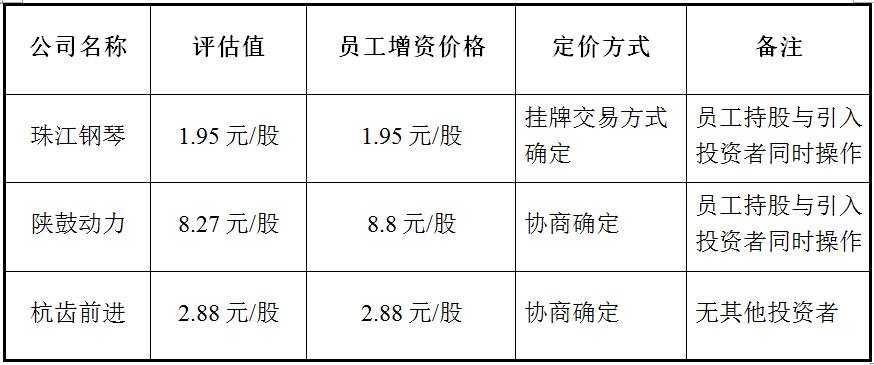

(四)如今, 珠江钢琴(002678)作国有企业, 在上市之前, 就已实施员工增资持股这一行为了, 同时, 陕鼓动力(601369)作为国有企业, 于上市前举行了员工增资持股举动, 另外, 杭齿前进(601177)身为国有企业, 在上市以前开展了员工增资持股行动, 并且, 这些行为都得到了证监会的认可。

二、国有企业员工持股方案建议

(一)实施员工持股的时点选择

在引入投资者以前, 实施员工持股计划, 并且尽可能地延长员工持股和引入投资者之间的时间间隔, 这是有利于降低员工持股方案的成本的。

1、对于企业来讲, 鉴于员工持股有可能被判定成股份支付, 这会对企业当年的净利润造成影响, 所以, 员工持股实施得越早, 员工持股跟引入投资者之间的时间间隔越久, 对报告期内净利润以及其递增走向的影响就越小, 相应地对IPO的影响也就越小。

2、就员工来讲, 由于公司价值于时间的持续推进中持续升高, 所以员工持股开展得越早的时候, 员工入股的价格便会越低(前提是不低于评估值)。

3、还有, 要是公司净利润呈现出增长的态势, 那么战略投资者进入拟上市公司的时间越靠后, 就越有益于提升增资价格、增添溢价, 进而有利于国有资产实现保值增值。

(二)员工持股取得公司股权的方式

1、《关于印发的通知》(国资发产权78号)明确规定

大型国有以及国有控股企业及其所附属的、从事该大型企业主要业务的重要全资抑或控股企业的国有产权, 还有上市公司的国有股权, 不向管理层进行转让。

故而, 当下现行的法规, 是禁止大型国有企业将股权转让给管理层的, 要是大型的国有企业打算去实施管理层持股的方案, 那就只能够通过增资扩股这种方式。

除去大型国有企业之外的那些国有企业, 对于增资或者股权转让的方式, 并没有作出限制。

2、2016年6月24日起施行的国务院国资委、财政部所发布的《企业国有资产交易监督管理办法》(32号令)规定, 国有企业进行增资, 原则上是应当进入交易场所进行交易的, 在特定的情形之下是能够采取非公开协议这种方式来进行的。

依照32号令第四十五条第(二)项的规定, 鉴于国家出资企业跟特定投资方构建战略合作伙伴关系或者利益共同体存在需要, 致使由该投资方参与国家出资企业或者其子企业的增资行为, 经过同级国资监管机构批准后, 能够采用非公开协议方式来进行增资。

所以, 要是依据此条款, 把员工认成特定做那种投资方, 鉴于利益共同体有着相应需求, 就能够采用以非公开协议形式的增资扩股来推行员工持股。

(三)增资价格的确定

按照《企业国有资产评估管理暂行办法》, 以及自2016年6月24日起开始施行的国务院国资委、财政部所发布的《企业国有资产交易监督管理办法》(32号令), 在涉及非上市公司国有股东股权比例产生变动的情况下, 这样的增资行为是需要去履行评估程序的。

依据《企业国有资产评估管理暂行办法》, 企业开展会产生与资产评估有关系的经济行为之际, 应当把经过核准或者备案的资产评估结果当作是作价参考的依据, 当交易价格比评估结果的90%还要低的时候, 应当停下交易, 在取得原经济行为批准机构的同意之后才能够继续进行交易。

所以, 当国有企业通过增资扩股的形式来施行员工持股之际, 理应依照上述规定开展审计评估, 并且要将评估结果当作依据去确定员工增资的价格。

目前国有上市公司在上市前进行员工持股的定价情况如下:

(四)员工持股的形式

职工持有股份的情形能够是径直持有股份, 还能够借由持有股份的平台(像合伙企业这般)间接地持有股份。

1、站在有利于维持激励效果的角度, 鉴于员工持股人数较多, 从保持公司股权结构稳定性的方面看, 从提高决策效率的层面讲, 从优化员工管理的角度考量, 间接持股方式均比直接持股方式更具优势。

员工要是离开公司, 能够在持股平台那儿直接转让其份额, 不会致使拟上市公司的股权出现变动, 并且不会因为其跟持股平台的纠纷给拟上市公司造成不利的影响。

在拟上市公司针对重大事项开展决策之际, 是经由持股平台于内部先进行决策, 而后再行使其表决权, 如此便规避了因拟上市公司存在众多自然人股东而致使的决策效率低下这一问题。

2、除此之外, 就上市之后股票变现收益的税负这一角度而言, 自然人是按照转让收入扣除取得成本之后, 按照百分之二十来缴纳个人所得税的。

间接持股情形下, 当合伙企业进行股票转让操作时, 对于自然人合伙人而言, 需依照5%至35%的累进税率来缴纳个人所得税。

但是,以合伙企业等持股平台形式展开间接持股行为的, 在未来能够把持股平台转向迁至设有税收优惠的低税负区域, 特别是部分地区针对符合相关条件的公司颁布披露了免税以及财政返还政策, 像西藏、新疆这类地区, 进而达成相比直接持股展现出更低税负的合法节税效能结果。

综上,建议采取间接持股方式实施员工持股。

(五)员工持股的持股比例

提出建议, 要依据主管部门给出的意见, 按照相关情形来确定, 并且还需要经过主管部门的审批。

(六)参加员工持股的主体要求

遵照《关于规范国有企业职工持股、投资的意见》来看, 针对于员工持股的主体所提出的要求是这样的:

1、有助于激发员工积极性的对象应当限定为国有企业以及从属于它的那些子公司的员工, 并且这些员工要与该国有企业以及它旗下的子公司之间存在着劳动关系。

2、国有企业股东的员工不得参与下级国有企业的员工持股。

(七)员工持股的资金来源

员工持股用的资金, 得是员工自己有的, 或者是自己筹集的资金, 国有企业, 不准给职工投资持股去提供借款, 也不能垫付款项, 还不可以拿国有产权或者资产当作标的物去为职工融资提供保证、抵押、质押、贴现等等这些行为;并且不准要求跟本企业有业务往来的其他企业, 为职工投资去提供借款或者帮助融资。

(八)员工持股的锁定期

若员工持股采用直接持股方式, 即作为公司股东持有股份时, 或选取间接持股方式, 作为公司股东持有股份时, 其持有的公司股份锁定期情况如下:

1、法定锁定期:

根据《公司法》、《证券法》等相关法律法规:

(1)在国有企业完成股改变成股份公司之后, 不管其是否上市, 员工持股主体的股份都有个特别规定, 那就是要锁定长达一年的时间, 这规定的来源是, 发起人持有的公司股份, 从股份公司成立起始之日开始计算, 在持续的一整年时间内是不可以予以转让的。

(2)非控股股东, 以及身为实际控制人的股东所持发行人公开发行股份之前就已经发行的股份, 从公司股票在证券交易所上市进行交易的那一日开始计算,在一年的时间之内是绝对不可以转让的。也就是这样一种情况: 国有企业上市以后, 员工持股主体所拥有的股份是需要锁定一年时间的。

上述锁定期可能存在重叠,以最晚届满的锁定时间为准。

(3)若发行人的董事持有公司股份, 还有监事持有公司股份, 以及高级管理人员持有公司股份, 除了适用上述针对股东锁定期的规定之外, 在其任职的期间, 并且在离职之后, 仍需要遵守以下规定:

对于A股上市公司而言, 其董事、监事以及高级管理人员, 他们所持有的本公司股份, 自公司股票上市开始交易的那一日起, 在一年的时间里面是不可以进行转让的, 在他们任职的期间之内, 每年转让的股份数量,不能够超过他们所持有本公司股份总数的百分之二十五, 到了上述这些人员离职之后, 在半年的时间之内, 是不允许转让他们所持有本公司股份的。

2、自愿锁定期:

符合不违反法定锁定期这个条件的情形下, 员工持股主体能够基于自身意愿去延长锁定期, 且此受自愿原则支配。

(九)员工持股的管理

采用间接持股方式时, 能于持股平台里制定有关持股平台内部份额转让的制度, 还有因员工离职致使的退出制度, 以及因违反公司相关制度造成的退出制度, 或者在合伙协议中约定上述这些内容, 将其当作员工持股管理的规范性文件, 以此来对员工持股开展有效的管理。

仅供参考, 小兵所做的案例剖析算得上是一家之见, 真心欢迎各位踊跃留言, 阐述您自己的想法, 一块儿展开探讨。另外, 添加ID为wessy1958的人为好友并备注加入群聊的相关信息。一群人相较于一个人而言, 能够看得更为长远, 行走得更加快速, 热切期盼着您的加入!