注:数据来源Wind,截至2026/4/21。

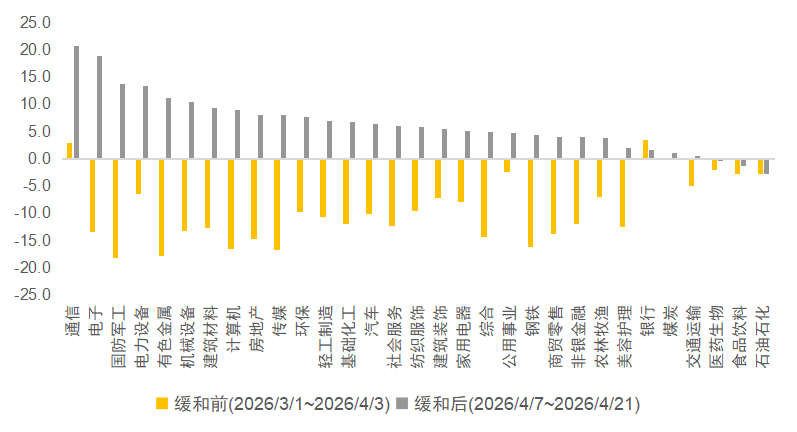

其二, 科技成长板块一季报发布的业绩超出了预期, 这吸引了资金集中地涌入。财报季是对上市公司成色进行验证的关键窗口, 在这个“业绩说话”的季节里, AI产业链、有色金属以及储能锂电这些有着超预期表现的成长板块, 吸引了大量资金进入, 虽说在短期会使得价值类策略的表现空间被压缩, 但是却并不会改变自由现金流策略的长期有效性。

利润可以粉饰,但真金白银不会撒谎

当下的市场, 依旧是充斥着不确定性的, 在科技成长板块里, 其业绩的持续性是处在有待作出检验的状态的, 而地缘局势的走向, 更是充满着变数的。与纠结于这些没办法进行预测的事情相比的话, 倒不如把着眼点放在相对确定的企业价值之上。

正赶上财报季, 财报里的各类指标使得投资者们应付不过来, 在诸多指标当中, 自由现金流身为企业那实实在在的盈利衡量标准,关注企业切实拿到手、能够随意支配的现金, 能够有效排除账面利润失真的风险, 挑选出抗风险能力更为强劲的优质公司。与此同时, 近些年来A股上市企业资本开支趋向于谨慎, 经营重点也渐渐从规模扩张转变为追求盈利质量以及现金流的稳定。

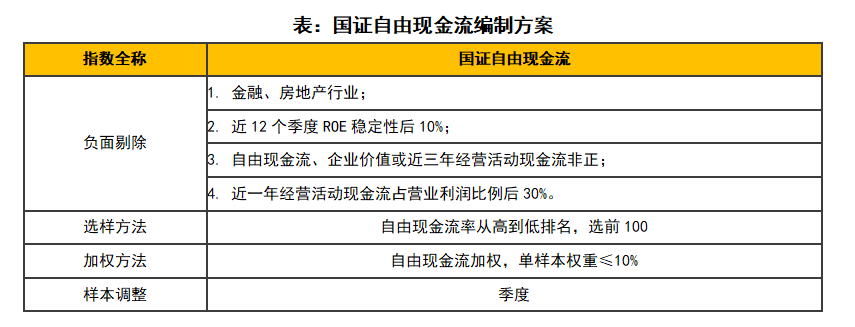

国证自由现金流指数, 紧紧围绕自由现金流这个关键核心指标, 基于此, 进行层层筛选, 进而强化所选标的的“盈利真实性”以及“现金质量”, 以此来确保, 并保证选出的成份股, 不但能够“赚钱”, 而且更能够“拿到钱”。

首先, 指数剔除了金融和地产这两类行业, 这两类行业现金流模式比较特殊, 负债结构复杂, 不适合用自由现金流指标来评价 , 同时, 指数还剔除了那些公司, 那些公司盈利大起大落, 靠短期杠杆或非经常性损益拉高ROE , 并且要求近12个季度ROE稳定性排名不能落入后10% , 最终真正优选出能够展现出持续稳健的盈利能力的成份股。

建立此参照标准之际,可以明确, 经营活动在财务报表上的现金流动情况, 需在近三年期间呈现盈利倾向所致的正向现金流表现, 与此同时, 对于那些于近一年经营活动现金流占营业利润比例统计中, 处于全部分析对象里靠后 30%的公司, 必须予以剔除。经由这一筛选行为, 直接将那些虽账面利润数值较高, 然而现金回笼效率欠佳的企业排除在外。最终, 依据自由现金流率所反映的资金效能层面的高低排序, 在众多企业当中筛选出 100 家优质企业, 这些企业具备 ROE 稳定、经营现金流持续保持正向、自由现金流充裕的特质。

这套编制规则如同一道道“安检”,有效防范“踩雷”风险。

不因短期风格轮动而改变的是自由现金流策略的长期逻辑, 当市场情绪的潮水退去, 那些真正拥有内生造血能力的企业, 终将会脱颖而出。当下, 全市场跟踪国证自由现金流指数的产品规模超过260亿元, 自3月以来, 相关ETF累计吸引资金流入超过80亿元, 规模创下历史新高, 这印证了现金流策略的配置价值。市面上, 自由现金流ETF易方达(159222)等产品能在市场波动里为布局给予从容选择。

风险提示:基金有风险,投资需谨慎。

基金频道更多独家策划、专家专栏,免费查阅>>

")